実はずーっと収入は減っている!?

収入が減っているのはどうして

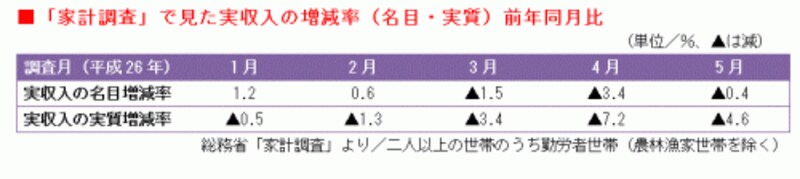

こういった値上がりは、家計収支に反映していきます。総務省が先月発表した家計調査によると、2人以上の世帯のうち勤労者世帯の今年5月の実収入は、物価上昇分を差し引いた実質で、前年同月比4.6%減。名目では0.4%減ですから、明らかに賃金が「消費増税+物価上昇分」に追いついていません(図参照)。こういった状況は、これで8カ月連続となりました。

「使いたい」「リスクを取りたい」を管理する

こういった状況を家計に置き換えてみましょう。もし以前と同じ生活を続けていたら、家計は赤字になり、貯蓄が目減りすることになります。つまり、支出という観点から、家計を見直さないといけないということです。それは、ボーナスに対しても同様。しかも、額面だけで(消費増税などで実質は目減りしている)あっても前回よりアップしているのであれば、気持ちが大きくなるのも仕方のないところ。しかし、そういう部分を自分なりに制御、管理していけるかどうか。そこがボーナスを活かす大切なポイントです。何に使おうかと考える前に、必要な貯蓄分をしっかり確保した上で、支出に対しては予算を立てる。このことを習慣付けましょう。

また、ボーナスで運用を考えている人も少なくないはず。物価高でインフレ傾向が続けば、財布の中身も貯蓄も目減りしていきます。そのようなリスクに備えるために、運用は有効な手段でもあることも確かです。しかし、まず考えるべきは、家計が投資リスクとして取れる額(余裕資金)と、自分の性格として取れるリスク額(損をしても勉強代だと割り切れる額)を比較して、低い方を運用に回す、その上限と考えるべき。また、性格的にリスクは取れないというなら、その時点で投資はしないと決める方が賢明です。この判断基準はボーナスに限らず、どのような原資でも同じなのです。

★次にボーナスの預け先として金利高めのキャンペーン定期を紹介します

取材・文/清水京武