運用も取り入れて、インフレに負けないことが大切

加入時に利回りの決まっている保険商品は、今後、物価上昇局面においては損だと言われます。ただ、毎月支払う保険料も金額が変わらないので、物価が上昇する過程では、負担が軽くなっていくとも言えます。生命保険会社が責任をもって運用し、約束した時期に約束した満期保険金が支払われる学資保険は、確実に教育費を貯めるのには有用です。しかし、それだけでは物価上昇に勝てないかもしれません。教育資金のすべてを学資保険で用意しようとせず、一部を自分で運用し、インフレに負けないようにすることが必要です。NISA口座などを利用し、毎月定額を積立投資していくのも手です。

学資保険は少しでも返戻率のよいものを

とはいえ、「自分で運用するのは難しい……」と思う方もいるでしょう。その場合は、少しでも返戻率の高い学資保険を選ぶことです。各社、返戻率を少しでも上げようと商品設計をしています。中でも返戻率が高いのが、ソニー生命の学資保険です。I型~III型まであり、返戻率は105.6~123.24%にもなります。今回は、とくに返戻率の高いIII型の加入プラン例をご紹介します。

【加入条件】

・契約者 30歳男性

・被保険者 0歳

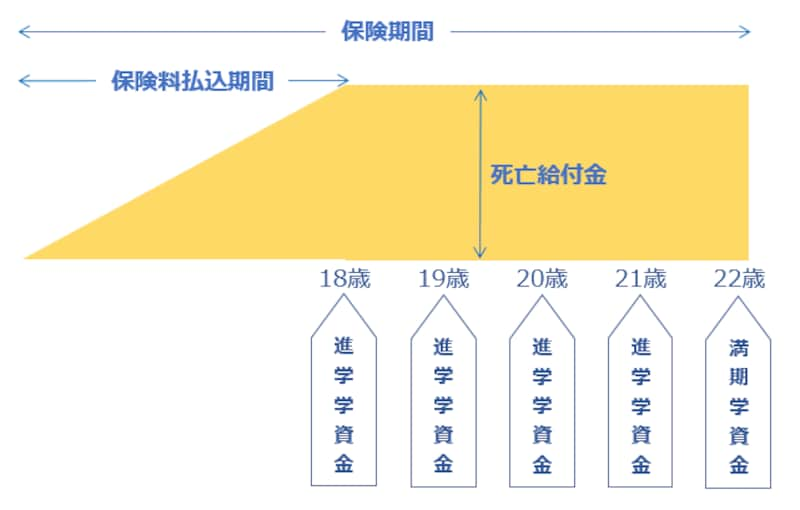

・基準学資金額 40万円

・保険期間 22歳満期

・保険料払込期間 10歳

・月額保険料 1万3748円(保険料払込総額164万9760円)

・保険金受取時期 18・19・20・21・22歳にそれぞれ40万円ずつ(受取学資金累計200万円)

・返戻率 121.2%

ソニー生命の学資保険のしくみ(イメージ)

また、保険商品ならではのメリットもあります。契約者にもしものことがあれば、以後の保険料の払い込みは免除され、満期になれば保険金を受け取れます。保険料の払い込みが免除になっても、お金は積み上っていくので、どうしても現金が必要な場合は解約返戻金の9割まで借り入れが可能です。

こうしたメリットも生かしながら、計画的に教育費を作っていきましょう。