賃料収入がいずれは私的年金に~「将来のゆとり」

自宅だけの新築や建て替えの場合、月々の返済額を抑えるため、借入期間を長めに設定する傾向にあります。返済中に定年退職を迎える場合、退職金などでの完済を前提に計画することも多いですが、老後の暮らしを考えると少々不安がありますね。このような将来への不安も、『賃貸併用住宅』であれば解消しやすくなります。賃料収入を貯蓄に回し、繰り上げ返済の原資にすれば、借入期間をぐんと短くできるのです。定年退職までに完済すれば、その後は賃料収入が私的年金として心強い支えとなるでしょう。

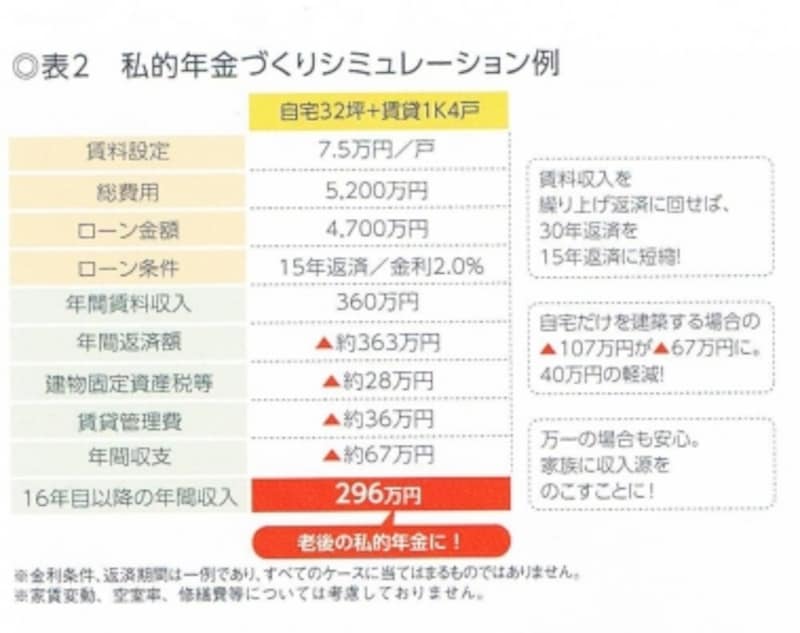

◎表2は、30年返済のローンを15年に短縮した例です。16年目以降は、家賃として年間296万円の収入があります。セカンドライフの私的年金として、頼もしい存在です。

『賃貸併用住宅』が相続税対策に~「次世代のゆとり」

近年、相続税制は増税傾向にあり、地価の高い都市部では、相続税は資産家だけの話ではなくなってきています。特に、子世帯がすでにマンションなどを購入し、実家を住み継がないケースが問題です。もし、実家を相続することになった場合、平成22年度から評価額の減額が行われなくなったため、思わぬ相続税が発生する場合があります。

また、平成27年1月1日から、相続財産の基礎控除額が4割削減になりますので、さらに相続税が発生しやすくなります。

そこで、節税対策として“実家を『賃貸併用住宅』にする”という方法があります。実家は住み継げなくても、賃貸事業を引き継ぐことで、相当分の軽減特例が適用になるからです。つまり、節税効果と、収入源としての建物を残すことになり、次世代へゆとりを継承できるというわけです。

家を建てるなら『賃貸併用住宅』を検討してみよう

住友林業では、注文住宅で培った設計力で『賃貸併用住宅』においても美しいデザインや暮らしやすい間取りを提案します。オーナーはもちろん、入居者にとっても魅力的な住まいは、入居率のアップにつながります。また、グループ会社の住友林業レジデンシャルが、建物と入居者の管理を担当。一括借り上げシステム※などもあり、長期安定経営が可能になります(※一定の基準あり)。敷地の広さ、駅からの距離や周辺環境などにより、プランニングは異なります。立地に合わせたマーケティングも必要ですから、経験豊富な会社に相談するのがよいでしょう。今、家づくりを考えているなら、末永いゆとりと安心を生み出す『賃貸併用住宅』を検討してみてはいかがでしょうか。