勤務先の制度を使わないとソン!100万円までは一般財形

「積み立て」で貯蓄をしよう!という意志があり、決意さえできれば、みなさんの貯蓄をサポートするシステムは、たくさんあるのです。これを使うか使わないかで、お金持ちになれるかが決まります。年収が高ければお金持ちになれるわけではありません。年収が高い人ほどお金の使い方に無頓着で、収入のわりに、あまり貯蓄額が多くない、という世帯も多く聞かれます。「地道にコツコツと貯めること」がお金持ちになる第一歩!と考え、「積み立て」の仕組みを上手に使うことが大事なのです。

積み立てのシステムは、大きく分けて3つあります。

1)会社の給与天引きで積み立てる

2)給料・収入が入ったら自動的に振り替えて積み立てる

3)給与振込口座から別の口座に移して積み立てる

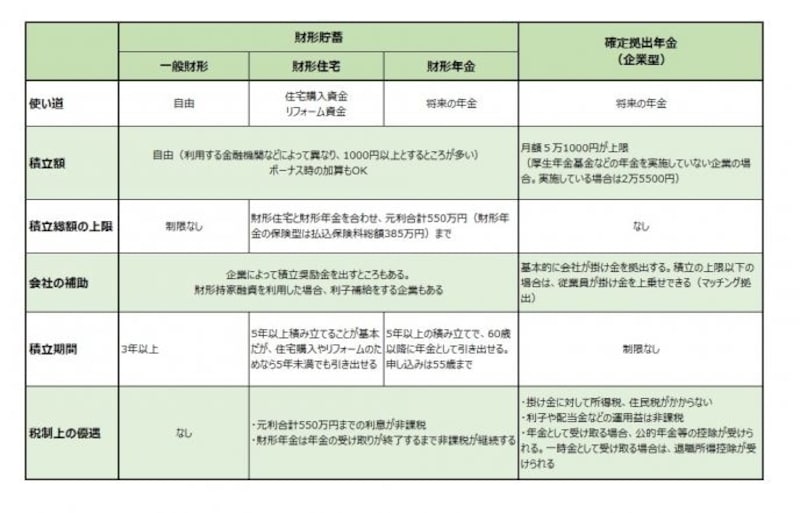

一番簡単で確実なのは、会社員であれば、1)会社の給与天引きで積み立てるシステムを使うことです。勤務先が「財形貯蓄制度」や「確定拠出年金制度」を導入しているなら、まず優先すべき方法です。この2つは税制上の優遇があり、使わない手はありません。主な特徴は表のとおりです。

財形貯蓄制度と確定拠出年金制度

では、どんな人がどの制度を使えばいいのでしょう。

●新社会人で貯蓄ゼロ、もしくは100万円以下の場合・・・まずは一般財形

貯蓄を始めて、まずクリアしたいのが100万円。いつかはマイホーム購入したいから頭金づくりをしたい、将来の老後が不安だから若いうちから老後資金を貯めたいと考える人もいるでしょう。しかし、一度に多額を積み立てできないなら、まずは、何かあったときに困らないための100万円貯めることが先決。

100万円あるというのは心強いものです。最初の100万円は財形貯蓄制度のなかの「一般財形貯蓄」で決まりです。財形住宅貯蓄や年金財形貯蓄のような、利子非課税の特典はありませんが、確実に給与から天引きされ、いざという使いどきには、使い道に制限はありません。銀行預金のように気軽にATMで引き出せないため取り崩しの歯止めになります。

●すでに100万円の貯蓄はある場合・・・財形住宅または確定拠出年金のマッチング

100万円貯蓄ができたら、次の目標を決めると貯蓄のモチベーションがアップします。住宅購入を目標にするなら「財形住宅貯蓄」。住宅購入やリフォーム代金などに使うことを前提に、元利合計550万円(貯蓄型の場合)までは利子が非課税になります。目的外でも引き出すことはできますが、その際は過去5年にさかのぼって利子に課税されます。しかしペナルティはそれだけなので、必要に迫られたときには解約しても不利になることはありません。ただし、災害時などは非課税で引き出せる特例措置があります。

もうひとつの選択肢は、企業型の確定拠出年金。勤務先が制度を導入していれば、掛金を出してくれていますが、上限額に満たなければ、自分で掛金を上乗せして枠いっぱいまで使えるマッチング拠出を利用しましょう。運用する商品には投資商品もありますが、投資に慣れないうちは、定期預金で十分です。

●財形年金貯蓄は40代、50代で始めればOK

財形貯蓄制度の「財形年金貯蓄」については、財形住宅貯蓄を同様に、利子非課税の特典がありますが、60歳以降に受け取る年金なので、若いうちは検討しなくてOK。逆に早いうちから始めてしまうと、元利合計が上限額を超えてしまい、せっかくの非課税特典が生かせなくなります。40代、50代になってから検討すればいいでしょう。

勤務先に制度がない会社員、派遣、自営業者は銀行の積み立て

勤務先に財形貯蓄制度や確定拠出年金制度がない場合や自営業者は、2)給料・収入が入ったら自動的に振り替えて積み立てるシステムを自分で作りましょう。最も簡単なのは、給与振込で使っている銀行の自動積立定期預金を利用します。給与振込の当日、もしくは翌日に自動振替で毎月決まった額を積み立てていきます。自営業者は月末の入金というケースが多いので、翌月初など振替日に注意が必要です。

銀行の自動積立定期預金は、一度決めてしまえば自動的に積み立てできるので、給与天引きと同じようなものです。貯蓄して残ったお金が自由に使えるお金なので、無理に節約に走ることもありません。使う時期に合わせて満期日指定ができたり、目的別に定期預金を複数に分けられたりと、自分の貯蓄の目的に合わせて選べるサービスもあります。

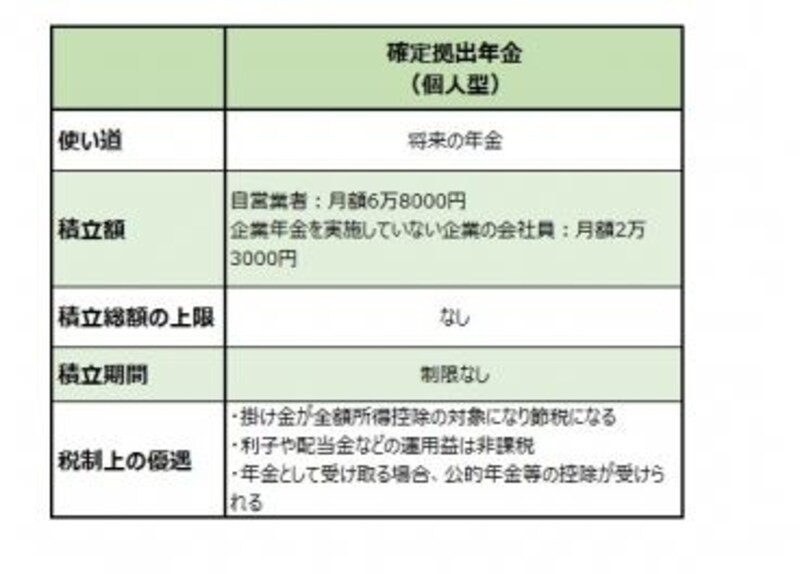

勤務先で確定拠出年金が導入されていない会社員、公務員、自営業者は、個人型確定拠出年金(iDeCo・イデコ)を利用するのもいいでしょう。

払い込んだ掛金は、確定申告の際に全額所得控除ができますので節税にもつながり、運用中の利益は非課税です。投資に慣れていなければ、元本保証のものを選べばいいでしょう。積み立ての途中で投資商品への乗り換えも可能です。

最初の申し込みの際には、掛金の引き落とし口座は普段使っている金融機関で構いませんが、運用の管理を行う金融機関は、メガバンクの他、地方銀行、証券会社など数多くの金融機関から選ぶことになります。これが悩みどころとなりますが、あわてて始める必要もありませんから、複数の金融機関のホームページなどで見やすさ、わかりやすさなどチェックしてからでいいでしょう。

ただし、老後資金としての積み立てには最適ですが、引き出しは、原則、60歳以降になるので、いざというときに使えるお金が貯まってからでも遅くはありません。

個人が加入できる確定拠出年金、金融機関によって手数料がかかることも

余裕があれば、金利の高いネット定期、投資商品の積み立ても

会社員であっても自営業であっても、最初は安全な積み立てからスタートするのが原則。毎月貯蓄できる額を決めて、いくつもの商品を使うのではなく、これと決めた積み立てで貯蓄のペースをつかむことが大事です。確かに、現在のような低金利では元本保証の商品では、お金が増える実感はないかもしれません。しかし、リスクのある商品を選んで、いざ資金が必要になったときに積立元本より減っていたら、なんのための貯蓄なのかわからなくなってしまいます。最初は一球入魂で100万円を目指してください。

毎月の貯蓄額に余裕が出てきたら、次のステップ、3)給与振込口座から別の口座に移して積み立てることを始めましょう。一般の銀行よりも金利の高いネット銀行なら、積立定期預金の金利も高く、有利にお金を貯めることができます。

ただ、ネット銀行での積立定期預金は、扱っている金融機関が限られていたり、メイン口座から振替の手続きが必要になります(積立貯蓄にも使える!ネット銀行の自動入金サービス)。手間はかかりますが、生活に使っている銀行口座とは別に、もう一つ積み立ての口座を持っていれば、目的外で使いこんでしまったり、安易に取り崩すことも防げるでしょう。

まずは100万円を目指す。会社の制度を使う、国の制度を使う。給与天引き、もしくは給料日に自動的に振り替える。いつもの口座とは別口座で積み立てる。これらのことを肝に銘じて、長く続けられる貯蓄生活をスタートさせてください。

【関連記事をチェック!】

目指せ100万円!面倒くさがり屋こそ、先取り貯蓄

1年で100万円を目指す!貯蓄プラン4つのセオリー

脱・普通預金で「貯蓄100万円の壁」を超える