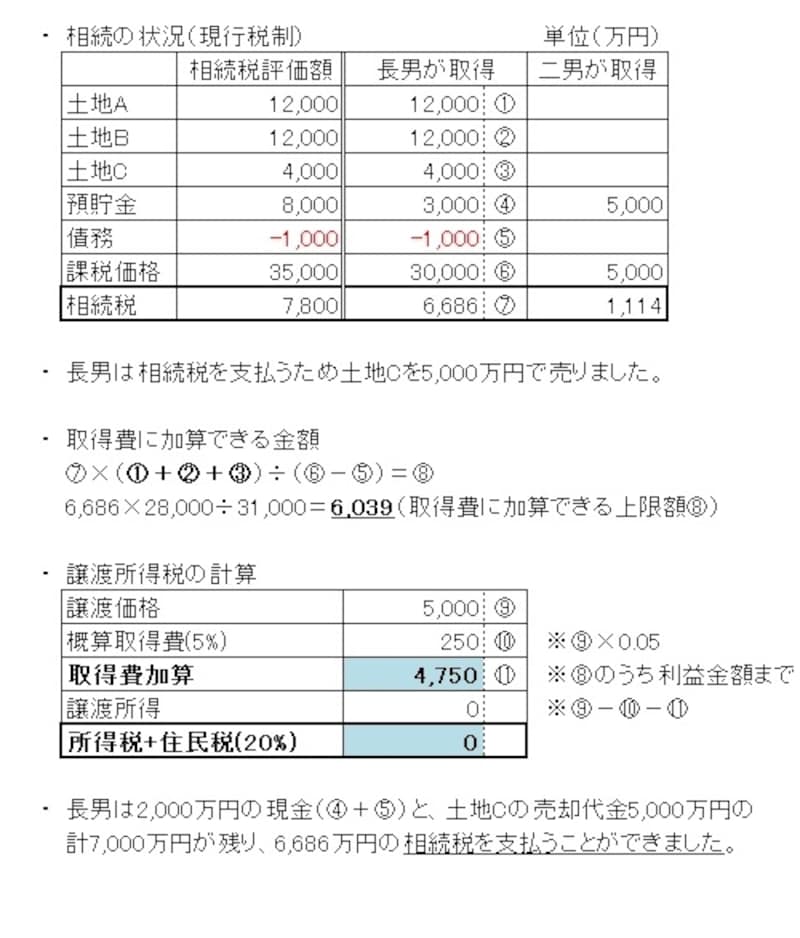

取得費加算の計算例

現状の取得費加算の計算例は以下の通りです(分かりやすくするため諸経費等は考慮していません)。

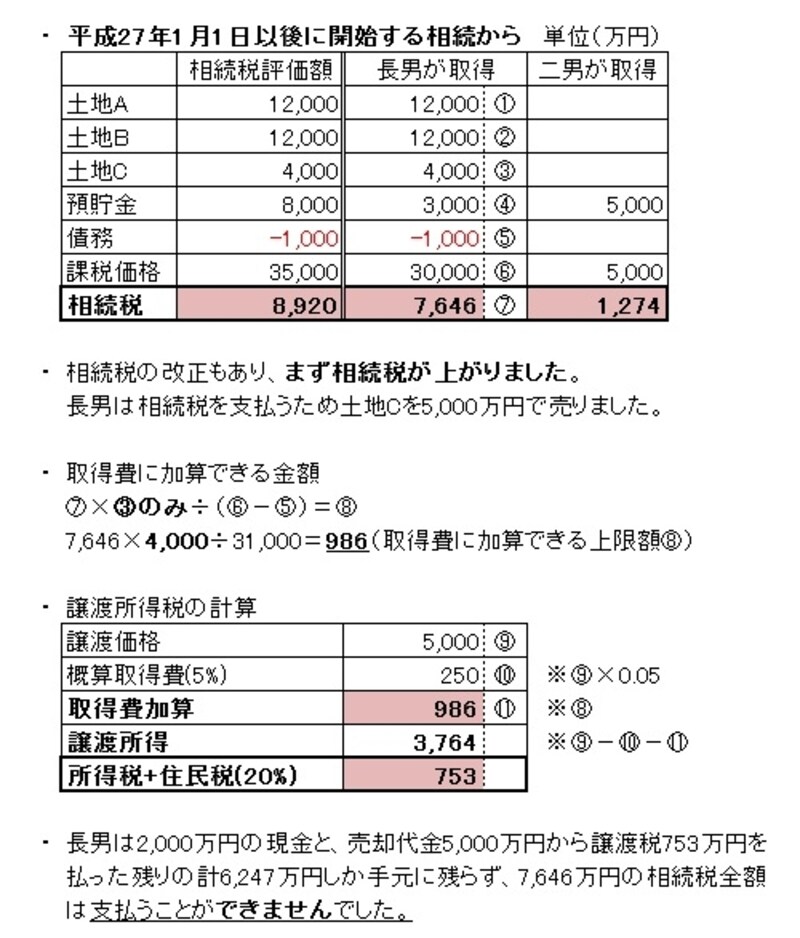

税制改正後、平成27年以降の計算例

土地の取得費加算の優遇が無くなることで、増税と納税の資金繰りに大きな影響があります。

【関連記事】

相続した土地の売却時、確定申告の税金はどうなる

平成27年の相続税増税であなたも課税対象になる!?

相続した土地を売った場合は、条件により所得税を大幅に少なくする特例がありますが、平成27年からはこの特例が縮小されてしまいます。この特例の仕組みと、特例縮小の影響について確認しておきましょう。