ウォルマートの決算に見る米国消費の憂鬱

米国量的緩和の行く末はアベノミクスの行く末を示すのか!?

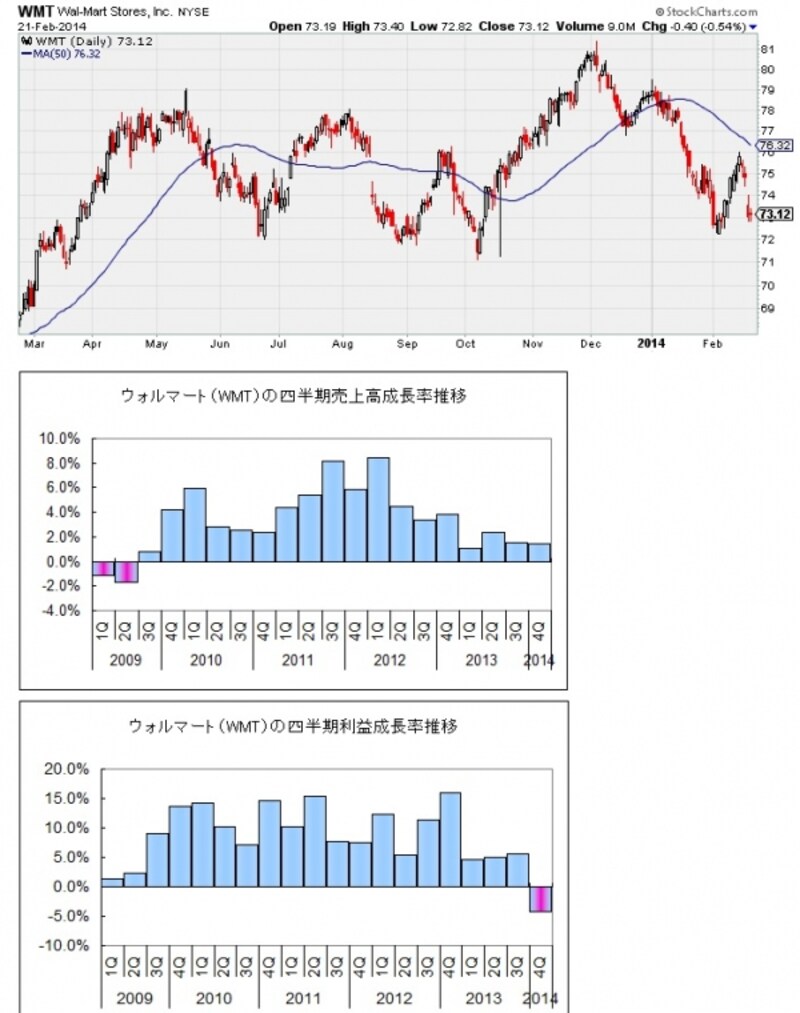

ところが、1年間の同社株価チャートはご覧のように冴えないものとなっています。その原因となっているのが伸びを欠く業績成長の推移であり、11-1月期の売上高は前年同期比で僅か+1.4%に留まっています。そして既存店売上に関しては4四半期連続減少しています。重要なのは、金額(顧客単価)ベースではなく、客の入り数自体が減っている模様であることです。調整後一株利益は▼4.2%の減益となり、金融危機直後の2009年2-4月期以来の減益を記録しました。当時の売上高も、マイナス成長はあったのですが、その後の回復期には数%~高い時には8%ほども伸びたものでした。

米国株は最高値更新が続く好調ぶりなのに、世界最大の

小売企業ウォルマートの株価、業績は不調

株価は騰がるのに、伸びない給与と税、社会保障負担増……

アベノミクスの将来を示唆するか?

そして、同社は2015年1月期についても殆ど成長できない見通しを示しています。その要因は顧客である米国一般大衆の伸びない給与と税、社会保障負担増の組み合わせにあると思われます。同社の顧客は中~低所得層と見られ、その売上規模からこれらコア層の広範な消費姿勢が伺えるところです。同社業績の上のような状況は何を示しているのでしょうか?米国FRBのQE(量的緩和)が、当初こそ危機脱出に威力を発揮したものの、後半は中所得層以下にとってほとんど何ら効果的でなかったことを意味しているのかもしれません。最近のQEは元々金持ちだった人々をスーパーリッチにしたはずですが、それ以外の層については可処分所得の向上に繋がらず、雇用統計も緩慢なままです。

株価は騰がるのに、伸びない給与と税、社会保障負担増……なんとなく今の日本にもダブるような気もします。この米国の量的緩和政策の最終結果は、昨年始まったアベノミクス、日銀による異次元緩和の最終結果を示唆している可能性もあります。

参考:グローバルグロースレポート

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。