解答及び解説

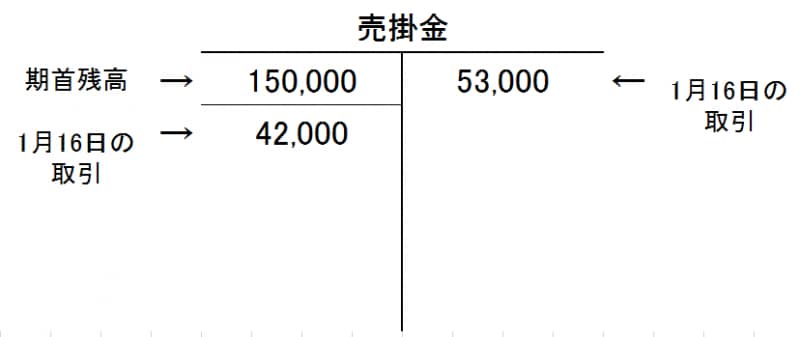

まずは、それぞれの取引の仕訳を考えてみましょう。1月15日

普通預金 53,000 / 仮受金 53,000

1月16日

売掛金 42,000 / 売 上 42,000

仮受金 53,000 / 売掛金 53,000

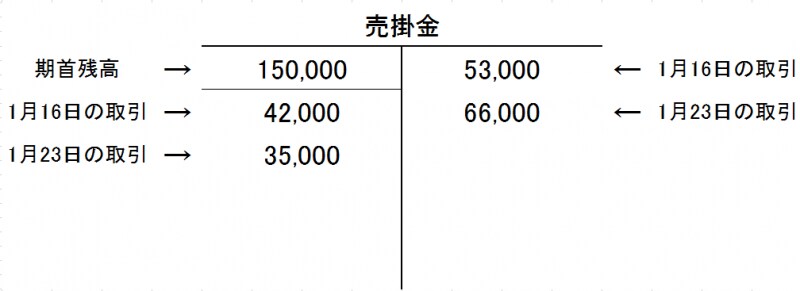

1月23日

売掛金 35,000 / 売 上 35,000

買掛金 60,000 / 売掛金 60,000

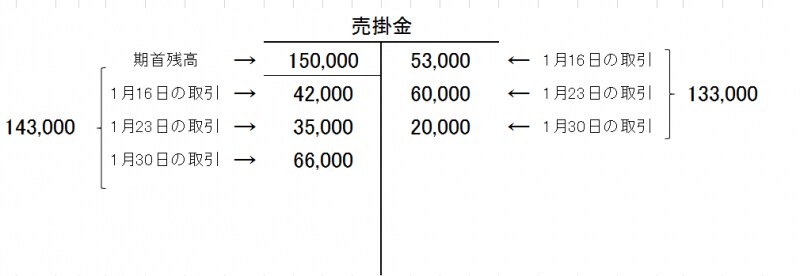

1月30日

売掛金 66,000 / 売 上 66,000

普通預金 20,000 / 売掛金 20,000

となります。

期中の借方の売掛金の動きは16日の42,000円、23日の35,000円、30日の66,000円の合計の143,000円となります。また、貸方合計が、16日の53,000円、23日の60,000円、30日の20,000円の133,000円となります。

ですから合計試算表の借方欄には143,000円、貸方欄には133,000円と記入されます。

1月の頭に150,000円の残高があり、借方(増加)が143,000円、貸方(減少)が133,000円なので差額をとり、増加が10,000円ですから1月を終わってみての残高は、160,000円となりますので、残高試算表の残高欄が160,000円となります。

これをT字フォームを使って集計していくと以下のようになります。

T字フォーム

T字フォーム

T字フォーム

・残高試算表に記入する場合の金額 (借方)160,000円

いかがだったでしょうか。第3問は配点も多く得点を稼ぎたい設問になりますので、しっかりと集計の練習をしておいて下さい。