アベノミクスで本当に大事なこととは?

アベノミクス。メディアに登場してきた当初は、大阪の阿倍野(アベノ)にあるミックスジュースなのか、はたまたお好み焼きなのか(大阪ではお好み焼きのメニューに○○ミックスとつける場合が多い)、と疑問に思う人がたくさんいたそうです(冗談です)。アベノミクスは金融政策、財政政策、成長戦略の政策パッケージの通称といえます。難しそうに感じますが、本当に大事なのはただひとつ「成長戦略」なのです。

大胆な金融政策は成功!消費者物価指数が上昇!

大胆な金融政策は、もっとも印象的でした。1本目の矢です。日銀総裁が白川方明(まさあき)さんから黒田東彦(はるひこ)さんに代わり(2013年3月20日)、4月4日に「量的・質的金融緩和」を導入しました。白川総裁の時から金融緩和を行ってはいたのですが、それを非常に強化した大胆な政策でした。金融市場調節の操作目標を無担保コール翌日物からマネタリーベースに変更し、2013年3月末に146兆円だったマネタリーベースを2014年末には270兆円まで倍増させようというものでした(※)。

ちなみに2013年11月末時点では、191兆円まで増加しており、黒田総裁が着実に有言実行していることが分かります。

※その際には国債の買い入れを40年債を含む超長期まで拡大し、平均残存期間を3年弱から7年程度に長期化することを目標としました。また、ETFやJ-REITの買入れ拡大も行われました。

効果はどうなのでしょうか?

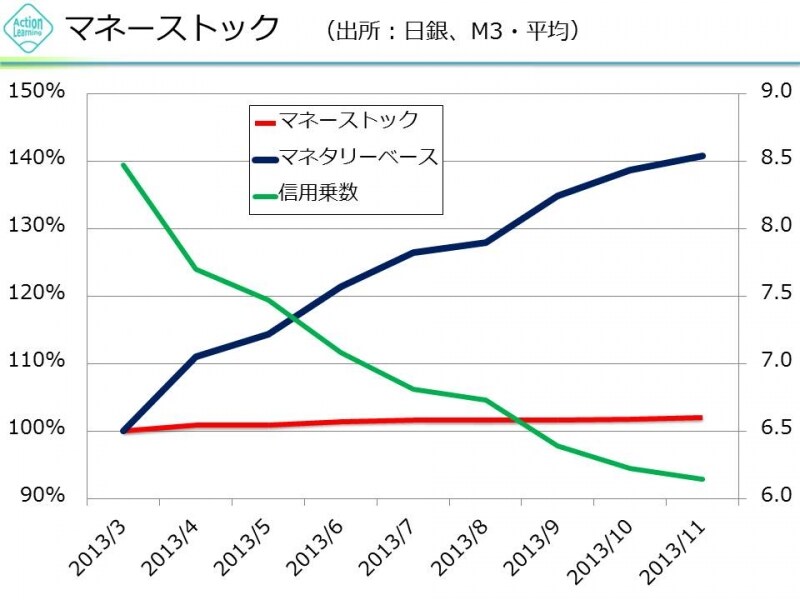

今回の量的・質的金融緩和の目的はデフレ脱却(インフレ率2%)にあります。その実現のためには銀行が貸し出しを増加させ、民間投資が活発化することが必要です。では、銀行の貸出しは増加しているのでしょうか? 銀行が貸出しを増やしているかどうかを測る指標としてマネーストックがあります。民間の預金等の合計です。銀行が貸し出しを増やせば、マネーストックが増えます。

残念ながら、マネタリーベースは増加していますが、マネーストックはあまり増えてません。

【図1 マネーストック】

(図中の信用乗数=マネーストック÷マネタリーベース)

為替には大きく効果がありました。量的・質的金融緩和により、中長期金利が低下する見通し等から円安になりました。

そもそも2012年11月に野田元首相が衆議院を解散したときから、「政権交代により大きな緩和策が採られる」という期待があり、急激に円安が進んでいました。その流れを受けて4月4日に市場の予想をさらに超える大幅な金融緩和が行われたことから、さらに円安に弾みがつき、100円を突破しました。

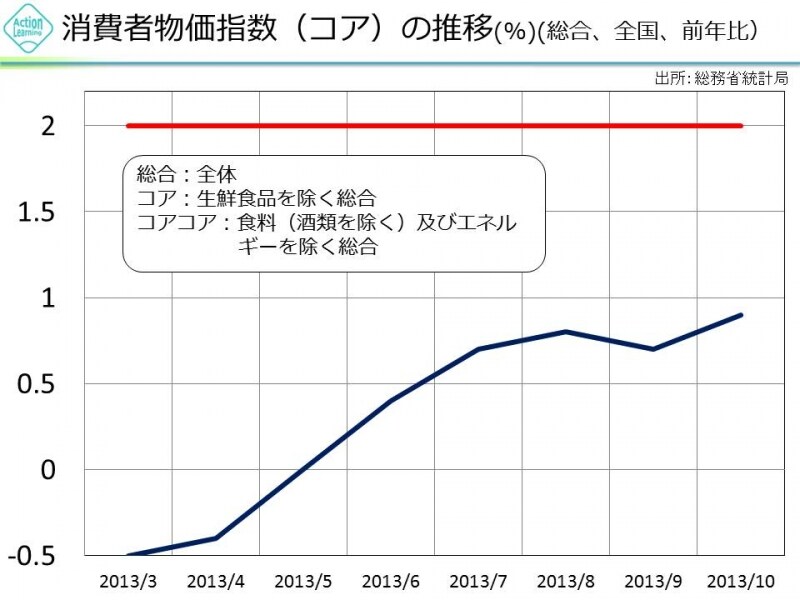

消費者物価指数には、効果があったのでしょうか? これがいちばんの目標です。

下図の通り、消費者物価指数は着実に回復してきており、直近では前年同月比+0.9%となっています。

もっともこのなかにはエネルギー価格も含まれており、エネルギーを除けば+0.3%にとどまります。

しかし、エネルギーを除いても消費者物価指数がプラスに転換しているのですから、確実に物価が上昇してきていると言えます。

【図2 消費者物価指数(生鮮食品を除く総合)】

アベノミクスにおける大胆な金融政策は、現時点において成功している、といって良いでしょう。