1株価値が低く評価されるのはなぜ?

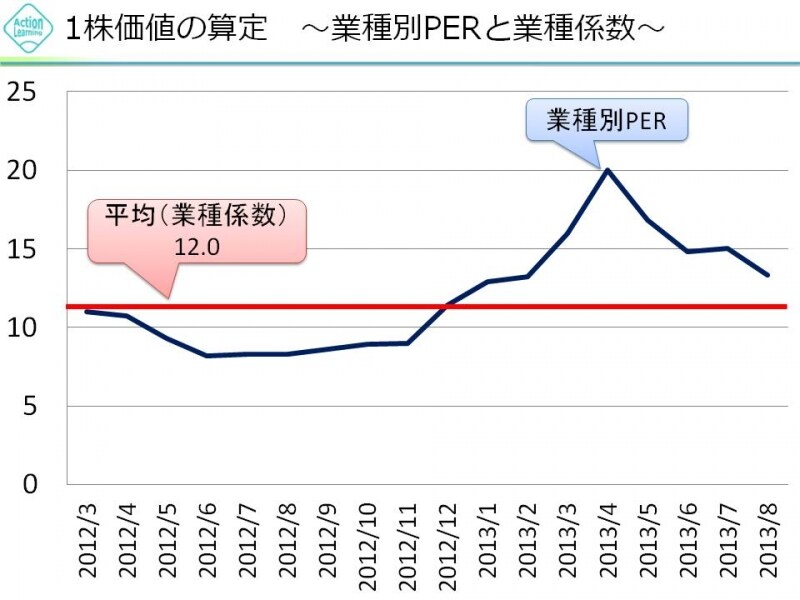

過去18ヶ月間において、リース会社が所属する「その他金融業」のPERの推移を見てみましょう。PERとは、1株当たり当期純利益(EPS)1円に対して、何倍の株価がついているか?を意味します。

PERが高ければ、その業界に対するマーケットの期待が高いことを意味しますし、PERが低ければその逆を意味します。

【図3 その他金融業のPERの推移】

この理由は、いろいろ考えられますが、ひとつはやはり日本国内において成熟している業界であるということが挙げられます。もうひとつは、先に挙げた通り、リース業界のビジネスが有利子負債を多く活用した高リスクのビジネスであり、経済環境が悪化したときに倒産してしまうリスクが他の業界に比べて現実的なものとして感じられます。

平均PER12倍をもとに、三菱UFJリースの1株価値をざっくり計算してみると、637円になりました。2013年10月30日の終値が556円ですから、少し割安な水準といえます。

業績が設備投資に連動するため、景気循環サイクルに留意しながら投資すべき銘柄といえるでしょう。景気後退期に大幅な金融緩和が行われ、企業の倒産懸念が薄くなってきた頃に買い、景気が回復し設備投資が活発化してきて、それが企業業績に反映される頃にそっと売り抜ける。そういうスタンスでの付き合い方が良いのではないでしょうか。

日本の景気が回復し、設備投資が活発化することで、オリックス始めリース会社の業績がいっそう伸びていくことを願ってます!