レバレッジを効かせた経営で、自己資本比率は低い!

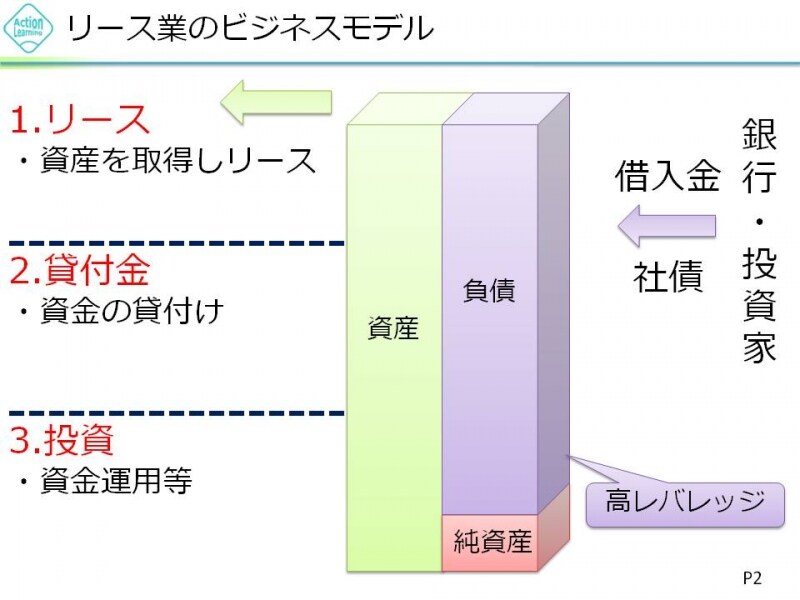

リース会社のなかでもオリックスは、ロベコを買収するなど多角化に積極的です。それに対して、三菱UFJリース<8593>や東京センチュリーリース<8439>、芙蓉総合リース<8424>、興銀リース<8425>などの銀行系リース会社は、売上高に占めるリース業の割合が高く、純粋なリース会社としての性格が強くなっています。リース業は、銀行や投資家から調達した資金をもとに設備を購入し、これをリースとして貸し出すビジネスですから、自然と借入金が多くなり、結果として財務健全性が損なわれやすいと考えられます。

そこで、三菱UFJリースの決算書(2013年3月期)を見て確認してみましょう。

【図2 リース業のビジネスモデル】

総資産が4兆1700億円、負債が3兆7000億円であり、自己資本比率は10.7%となっています。私が投資において自己資本比率の目安にしているのが、60%、40%、20%という3つの値です。

60%以上であれば、財務的な心配は全くありません。むしろ配当や自社株買いによる株主還元を考えてもらいたい水準です。40%以上であれば、まず問題ありません。20%以下であれば、不況期などに倒産の可能性が発生しかねない、危険水準であると考えます。

そうすると三菱UFJリースの自己資本比率10.7%は、危険水準だといえます。

しかも、負債のうち銀行借入などの有利子負債が3兆2200億円と巨額になっています。これに対して1年間の売上が6900億円、経常利益が629億円ですから、有利子負債の残高がいかに大きいかが分かると思います。

経済環境が順調である間はいいのですが、景気が悪化する局面、特に銀行や投資家などが信用リスク(貸倒れ)を心配してリース会社にお金を貸してくれなくなると、たちまち資金繰りの心配が発生してしまいます。

そういう意味で、非常にリスクの高いビジネス構造であると思います。