他国の追従

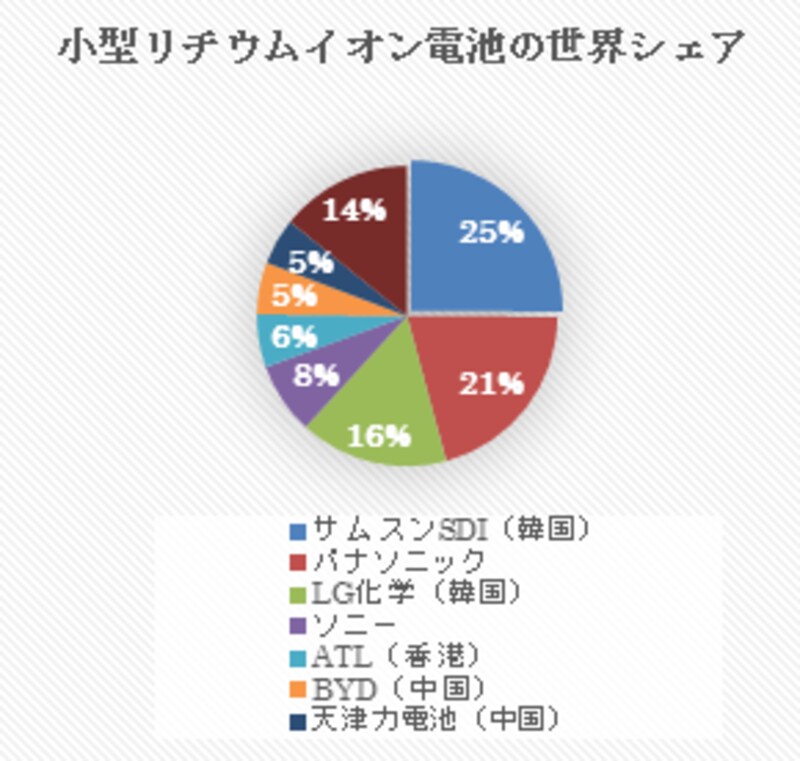

(図)小型リチウムイオン電池の世界シェア 2012年出荷量ベース (出典)産経デジタルSankeiBizの記事参考に中島作成

今後、革新的な電池の出現などで、今の技術からなる量産設備の投資リスクは計り知れませんが、日本の電池メーカーが早期に対応しておかなければならない理由があります。それは海外勢の新規参入です。

1991年にソニーが初めてリチウムイオン電池を実用化してから、日本の電池メーカーはシェアをほぼ独占してきました。しかし近年、韓国・サムスンSDIや中国・BYDなどのメーカーが順位を上げてきています。2000年には生産量で上位6位を全て日本メーカーが占めていましたが、2008年には2位にサムスンSDI、4位にBYD、2012年には1位をサムスンSDIに奪われていまい、海外の企業の追い上げは驚異的なのです。

この状況が続けば、すぐに日本勢は追い落とされると私は考えます。しかし、事態はそう簡単ではないのです。

リチウムイオン電池の性能は、正極と負極、それを仕切るセパレーター、そして電解質の4つの素材で決まります。素材は日本が得意とする分野でしたが、主要4 部材の世界市場規模(メーカー出荷金額ベース)を国別に見てみると、2008 年度の日本メーカーのシェア62.7%、中国14.0%、韓国11.6%に対し、2011 年度には日本メーカーが46.6%とついに50%を下回る結果となりました。

また、中国が23.9%、韓国は20.6%となる見込みです。世界シェアとしては、主要4部材の市場は拡大していますが、日本のシェアが年々減少していることに関しては危機感をもって行動していかなければならないと私は考えています。

(図)リチウムイオン電池主要4部材 世界市場規模推移と予測

そして国もまたこれらの市場に対し、バックアップ体制を強化しています。新エネルギー・産業技術総合開発機構(NEDO)が主導し、総額210億円が投じられる「革新型蓄電池先端科学基礎研究事業」がその一つです。

国内の有力蓄電池メーカーや自動車メーカー、大学など22社・団体が結集し、現在の3倍となる1kg当たり300Whを充電できる革新的な蓄電池の開発を目指し、期間は平成21年からの7年間で、総額210億円の研究開発費を投じるというものです。

参加するのは三洋電機、パナソニック、日立製作所、トヨタ自動車、日産自動車など企業12社、京大、東北大など7大学、高エネルギー加速器研究機構など三つの研究機関です。電池の不安定反応現象(寿命劣化、不安全) を解明し、技術開発で他国を大きく引き離したい考えです。

このように国の基盤産業に成長させるには、投資を惜しまない姿勢が必要です。日本は半導体や太陽電池のように、技術力で勝っていながら地位を奪われ続けている苦い歴史が今なお続いています。リチウムイオン電池では同じことを繰り返すわけにはいきません。電気自動車が普及期に差し掛かりつつある今、日本の電池産業は正念場を迎えていると言えるでしょう。

カーメーカーと協調して地位確保を進めていく電池会社と、独自路線で地位確保を狙う会社があり、各社の戦略は違えど、強調する部分で各社の英知を結集して市場のイニシアチブを取っていくことを願っています。

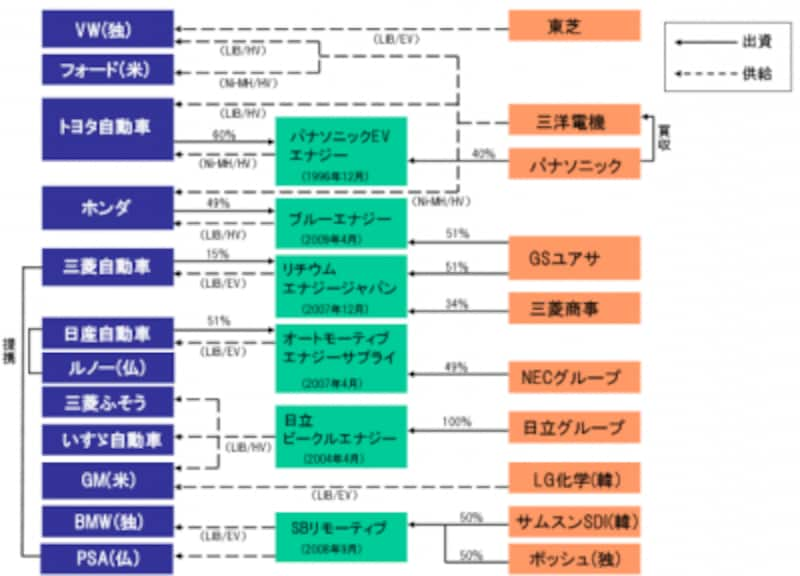

(図)電池を巡る提携・供給関係

世界的な視野で見れば、日本はリチウム電池市場において、中国や韓国に押され気味の状態から、あっさりと抜かれてしまうことも考えられます。上記にもお伝えしましたが、これからの日本が必要とすることは、さまざまな業界や業種を巻き込んだ、日本の強みを活かせる先進的な取り組みだと私は考えます。

いつまでも従来のガソリン自動車の枠組みと同じように、自動車側からの都合で市場を見ているようでは、日本が世界に取り残されてしまう状況になるかもしれません。そうした状況に陥る可能性にある正念場に今、私たちは立たされているのです。社会に必要とされる本来の自動車とは何か、電池とはどんな役割を果たすべきかを何かを考慮した時に、きっと行うべき取り組みが見えてくるはずです。