電気自動車の登場による産業構造の変化

車がガソリン車から電気自動車へ移り変わると、産業構造が一変します。そして電気自動車はガソリン車と比べると構造が単純であり、新規参入障壁が比較的低いため、多くの新興メーカーが登場すると言われています。自動車メーカーのみならず家電メーカーやハウスメーカーなども、自動車メーカーになる可能性を秘めています。複雑なVCUと言われるメインCPUのシステム統合技術を自社で作り上げ、電気自動車に使われる部品を実績のある外部企業から取り入れることにより、性能の高い電気自動車を開発して販売することが可能になります。現にバッテリー、モーター、インバーターという電気自動車の主要部品を自社生産している家電メーカーも存在し、今後普及期が近づくにつれて幅広い分野へ影響を及ぼすことになるでしょう。

高機能電気自動車では、電子回路や各装置を接続するCAN(Controller Area Network)と呼ばれる機能があります。そして、CANによる通信機能を持ったバッテリー、モーター、インバーター、VCUが必要とされ、それらの産業界は発展が期待されています。ですがそうして電気自動車に向けた新たな市場が誕生する傍ら、衰退する産業もあります。電気自動車の比率が増えることで、エンジン、トランスミッション、排気系を始めとした多くの部品が必要とされなくなり、これらの部品専門メーカーはビジネスモデルの転換のために社内改革を迫られていることでしょう。

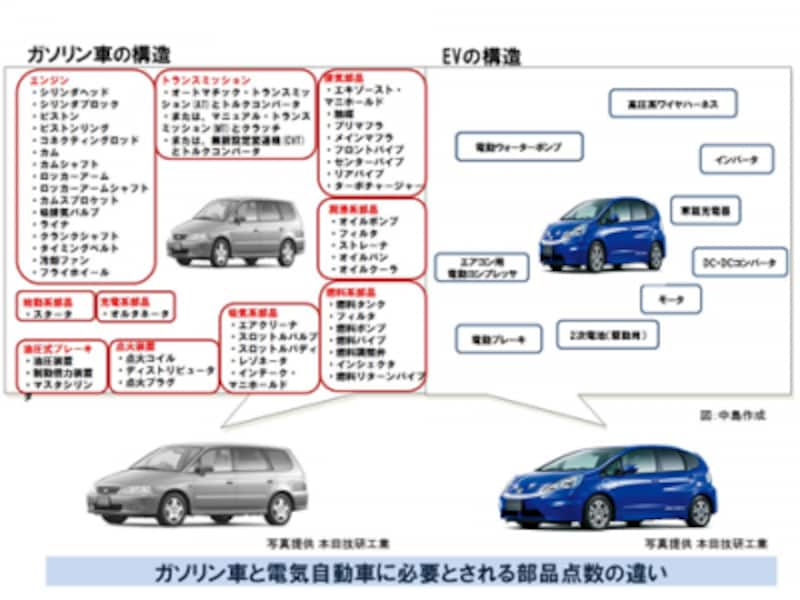

「電気自動車とは」の章でもお伝えしましたが、具体的にどれだけの部品点数が減るのかを知ることで、部品メーカーの危惧がおわかりになると思います。ガソリン車の部品点数は全部で10万点ほどあり、その内エンジンを構成する部品は1万~3万点にもなります。それに対し、電気自動車に搭載するモーターの部品点数は30~40点ほどで、インバーターの部品点数を加えてもわずか100点ほどにしかなりません。

ガソリン車と電気自動車に必要とされる部品点数の違い

部品点数の大幅減は必至となっており、金額にして見ると1台当り50万円以上の部品がなくなることになり、日本部品工業会によると1年間で3兆円規模の売り上げを失うことになります。そのような背景を受けて、3年ほど前から大手部品メーカーの既存事業とは別に新規事業を模索した動きが多くみられるようになってきました。ほとんどの大企業は、社内的には社長若しくは、担当役員の特命部隊として、迫りくる新産業創造に向けた取り組みを行っています。各事業部から上がってくる既存の業界での情報収集だけでなく、全く新しい視点で金融機関や証券会社の仲介で新連携の機会を窺ったり、異業種が会員となる電気自動車普及協議会は大手自動車メーカーも多く参加する中、省庁を含む異業種企業が述べ350社程が加入し鮮度の高い情報と、そこで感じとられる現象を社内に持ち帰っているのです。

上記のように発展する産業と衰退する産業が現れることで、自動車メーカーのネットワークは大きく変わっていきます。また、普及に対してブレーキもかかってくることが危惧されています。戦後、軍需産業で実績を上げた大手自動車メーカーなどは、民需の取り込みを行い、高度成長期を背景に目覚ましい持続的発展を遂げてきました。新たなサプライヤーネットワークが構築されるも、既存産業者の既得権益確保に向けた動きは、単に電気自動車は環境にいいからと言った理由だけでは普及しない難しさも併せ持っていることをお伝えいたします。こと日本においては世界で類を見ないほど、この狭い国土に10社を超える大手自動車メーカーが乱立していております。産業振興の観点から各省庁は、今まで日本を支えてきた実績もあることから、それらの企業を守る活動を行っています。そのことは大変素晴らしいことですが、一方では新たな可能性を持った企業の芽を摘んでいることに気が付いてほしいと思っています。

近年アメリカでは政府支援で巨大企業になることができたテスラモーターズ社では、創業以来赤字続きにもかかわらず、資源エネルギー省から約400億円の低金利融資を確保することにより、多くの投資家が安心し、追加投資を行うことができました。それが、顧客の安心感にもつながりアメリカナスダック市場に上場を果たしました。今では多くの投資資金を得て、政府からの巨額融資を完全返済する事ができたと発表されました。これらを見て、私が思うのが、果たして日本政府が実績ある電気自動車ベンチャー企業に対して、アメリカ政府が行ったことと同じようなことをするのであろうか、ということです。日本国内の大手自動車メーカーはどう思うのでしょうか。これを見れば日本とアメリカの新産業を受け入れる抜本的な違いをご理解いただけるはずです。

日本の場合は、垂直統合でのサプライヤーネットワークを構築しており、企業規模が大きければ大きいほど、転換に長い時間を要するため、ガソリン車から電気自動車にはすぐさま移行はさせず、ハイブリッド車を推し進めたことで既存産業を守ることができました。大手自動車メーカーの背景にはそのような実情もあるのです。

そして変化するのはサプライヤーだけではありません。車の売り場もディーラーだけでなく、家電量販店、整備専業店、ガソリンスタンド、ハウスメーカーなど、様々な業種の企業が電気自動車を販売する可能性が考えられています。修理やメンテナンスなども構造がシンプルになるため頻度は減りますが、ビークルトゥハウス(車と家)やビークルトゥグリッド(車と次世代送電網)を繋ぐ役割などを果たす為、多くの情報の管理システムやメンテナンスなど、期待できる市場は拡大していきます。特に家電メーカーやハウスメーカーなどの異業種やスモールハンドレッドと呼ばれる規模の小さなメーカーは車を売る販売網や車を直すアフターサービス網を持っていないため、そのようなネットワーク網を持つ企業との提携が不可欠となり、特に迫りくる超小型モビリティの普及期には車両の販売や修理、アフターメンテナンスが昔から得意な企業との提携が相次いで行なわれることが予想されるのです。