定額型:貯蓄性のある商品を選ぶのがポイント

より貯蓄性のある商品を!

比較のポイントは、貯蓄性の良さ。払い込む保険料の合計額と受け取れる年金額の合計を計算し、できるだけ受取額の多い商品を選びましょう。

では、ここから、主な商品の特徴を確認していきましょう。

個人年金保険(定額型)

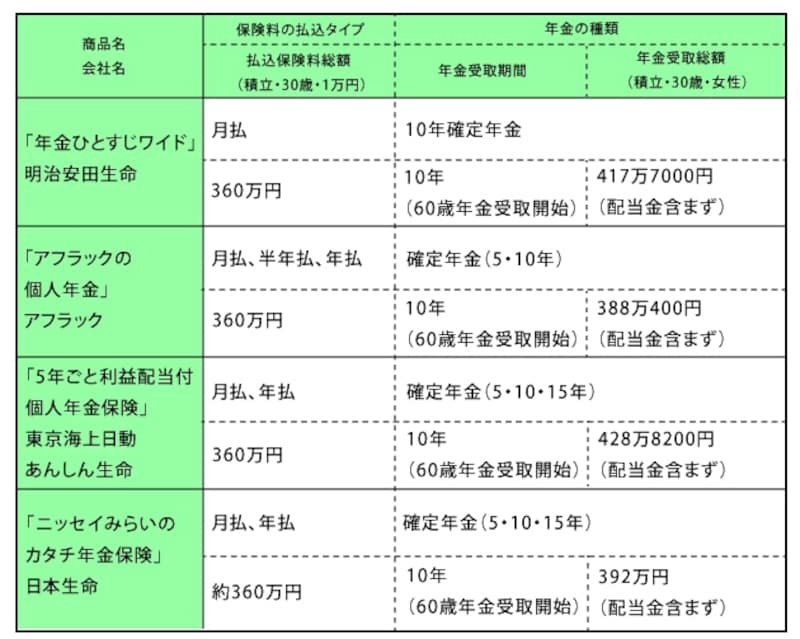

●年金ひとすじワイド : 明治安田生命

職業告知のみで申し込みでき、保険料払込期間満了後に10年間の年金を受け取ることができます。年金開始の際に所定の心身障がい者に該当しているときは、申し込み時の10年確定年金に代えて10年保証期間付割増終身年金へ変更できます。契約年齢は20歳から60歳。この保険には、同社取扱いの「年金ひとすじ」と異なり、保険料払込免除のしくみはありません。年金開始日前に解約した場合の解約返戻金は既払込保険料相当額が上限です。

●アフラックの個人年金 : アフラック

一定期間(5・10年)、一定額の年金が確実に受け取れます。60歳から年金を受け取るプランの他、年金受取開始年齢を65歳・70歳に繰り下げて年金を多く受け取るプラン、60歳時に一時金で受け取るプランもあります。保険料は1000円単位で設定できます(ただし、基本年金額は30万円以上990万円以下)。将来、受け取る年金額で保険料を決める「年金建プラン」もあります。

●5年ごと利差配当付個人年金保険 : 東京海上日動あんしん生命

契約時に、将来、受け取る基本年金額が確定します。年金開始までの期間は11年以上、最高85歳までの範囲で自由に選択できます。年金支払期間は5年・10年・15年の3パターンから選べます。契約年齢は0歳から74歳まで(年金支払期間により異なる)。将来、受け取る年金額で保険料を決める「年金建プラン」もあります。通販で加入する場合には、契約年齢などが異なります。

●ニッセイみらいのカタチ年金保険 : 日本生命

一定の期間、定額の年金を確実に受け取れるので計画的に老後の生活資金を準備できる保険です。みらいのカタチの特徴でもある組み合わせの自在性をいかして、総合医療保険や3大疾病保障保険などとセットで加入することもできます。個人年金保険料税制適格特約を付加することも可能。さらに、2014年4月より、年金開始年齢を引き上げるとともに、加入できる年齢範囲についても拡大し、より幅広いニーズにも応えられるられるようになりました。

変額型については次のページで>>>