変額型:どのタイプがニーズに合うかよく検討を

タイプ選びが大切な変額型

でも、元本割れを嫌う日本人向けに、どんなに運用が悪くても元本は保証するタイプがあり、このタイプが契約の大半を占めています。また、元本は保証したうえで、受取額が毎年一定割合で増えていくタイプや、運用期間が1年などの短いタイプもあります(通常は10年以上必要)。

基本タイプ以外は、複数のタイプが組み合わされた商品も。契約前に、どのタイプがニーズに合うかをよく検討することが大切です。

では、ここから、主な商品の特徴を確認していきましょう。

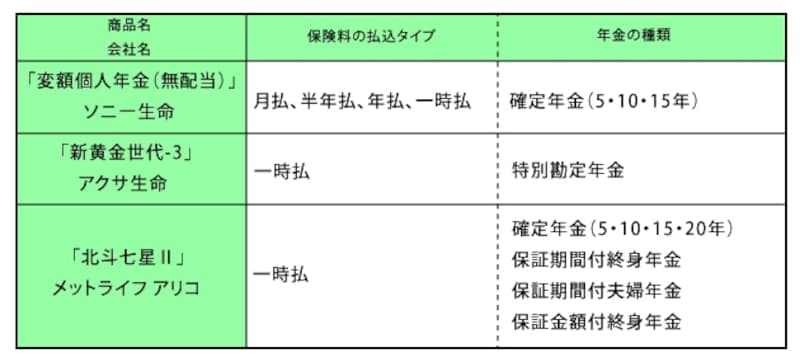

個人年金保険(変額型)

●変額個人年金保険(無配当) : ソニー生命

将来の年金額は、特別勘定の運用実績によって変動し、最低保証はありません。8本ある特別勘定は1%単位で自由に組み合わせられ、年12回まで無料で移転できます。年金受取開始前なら、定額年金に変更することが可能です。契約年齢は満20歳から満70歳(保険料の払込タイプ、年金受取開始年齢で異なる)。

●新黄金世代‐3 : アクサ生命

最短、契約1年後から一生涯にわたり年金を受け取れます。年金受取総額保証金額は毎年1.5%ずつ(最長10年間)増えます。運用が好調なときは、年1回、年金受取総額保証金額が増えるチャンスがあり、いったん増えたら下がりません。契約年齢は満50歳から満80歳。一時払保険料は200万円以上からです。全国の銀行、証券会社の窓口などで販売されています。

●北斗七星II : メットライフ アリコ

将来の年金額は、特別勘定の運用実績によって変動し、最低保証はありません。幅広い資産クラスへ分散投資を行う4種類のコンポジション型、特別の資産クラスへ投資する8種類の個別資産型を合わせた12種類の特別勘定があります。特別勘定の組み合わせは自由、年間15回までは無料で移転が可能です。契約年齢は0歳から満80歳。一時払保険料は50万円(76歳以上は200万円から)で、毎月、一定額の保険料を積み増すこともできます。運用期間は最低10年。

【関連記事】

どう選べばいい? 個人年金保険

一時払個人年金保険は、貯蓄性の良し悪しをチェック!

個人年金保険を解約するときはココに注意!