自動車等セグメントと金融セグメントとの貸借対照表を比較

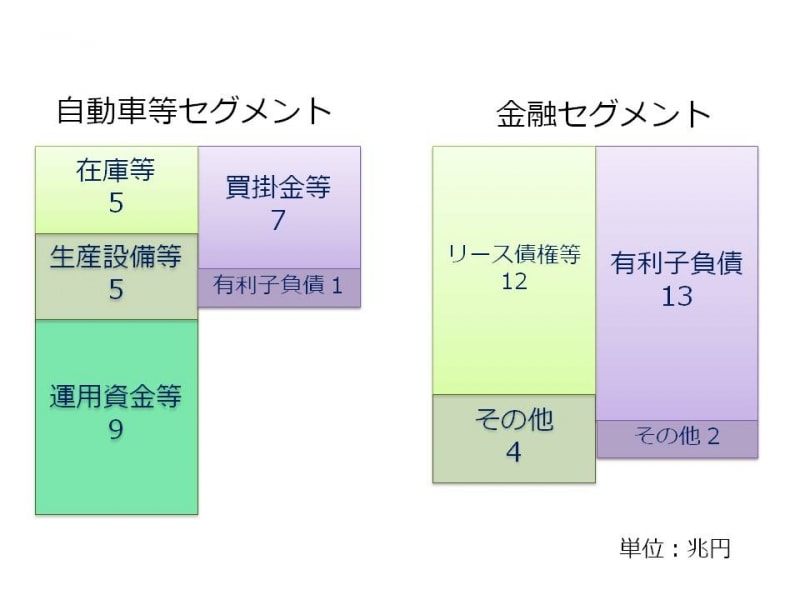

最後に、自己資本比率の差が出る原因について解説します。トヨタ自動車の自動車等セグメントの総資産19兆円の内容を見てみましょう。在庫や売掛金などが5兆円、生産設備等が5兆円、手元資金や国債等の運用資金・取引先の株式等が9兆円です。負債8兆円の内訳は、買掛金等が7兆円、有利子負債が1兆円です。

余裕資金等を9兆円も保有しており、有利子負債は1兆円しかないという健全な財務状況であることがわかります。

これに対して、金融セグメントの総資産16兆円の内訳は、リース債権等が12兆円、その他の資産が4兆円です。負債15兆円の内訳は、有利子負債13兆円、その他の負債が2兆円です。

リース債権と有利子負債をほぼ同じ12~13兆円保有しており、資産・負債が大きく膨らんでいることがわかります。

オリックスなどのリース会社も似たような資産・負債の状況であるため、これはリース会社特有の決算書の特徴であるといえます。

【図3 自動車等セグメントと金融セグメントの貸借対照表】

まとめると、「自動車等セグメントは、過去から十分に利益を獲得してきており、余裕資金等9兆円も運用しており、自己資本比率も高い。これに対し、金融セグメントはリース債権と有利子負債が大きく膨張しており、自己資本比率が低くなっている」といえます。

大企業に投資する際は、セグメントごとの分析が必要

トヨタ自動車のような大企業を投資対象として分析する際には、複数のビジネスを理解し、評価しなければならないことから、分析が非常に難しいのです。売上数百億円未満の中堅上場企業の決算書がいかに分析しやすいかがわかりますね。ともかく、トヨタ自動車に投資する際には、決算書を自動車等セグメントと金融セグメントに分割したうえで、それぞれを評価しなければなりません。特に本業である自動車等セグメントについては、正しく理解・評価することが必要だといえます。