自動車等セグメントと金融セグメントとの自己資本比率を比較

次に、トヨタ自動車の自動車等セグメントと金融セグメントの貸借対照表(バランスシート)を比較してみましょう。

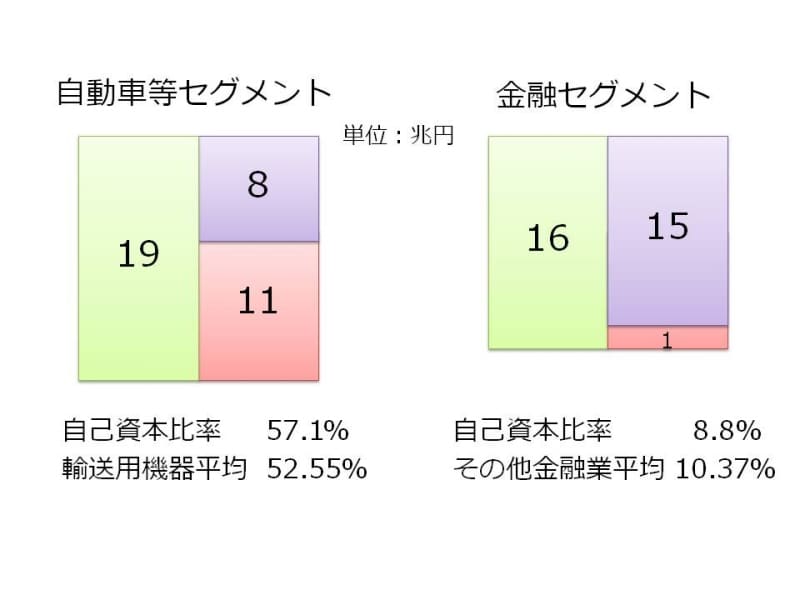

【図2 自動車等セグメントと金融セグメントの自己資本比率の比較】

総資産について、自動車等セグメントは19兆円、金融セグメントは16兆円。負債は、自動車等セグメント8兆円、金融セグメント15兆円です。よって、差し引きすればセグメントごとの純資産もわかります。純資産は、自動車等セグメント11兆円、金融セグメント1兆円です。

ということは、自己資本比率もざっと計算することができます。自動車等セグメントは57.1%、金融セグメントは8.8%となります。

自動車等セグメントだけで見れば、私が直感的に「60%くらいかな」と思っていたのと、かなり近い水準になっています。一方、金融セグメントは非常に低い自己資本比率となっていますね。

業種ごとの自己資本比率の平均とも比較

ここで、東証が発表している業種ごとの自己資本比率を見てみましょう。トヨタ自動車が属する「輸送用機器」業種の自己資本比率の平均は52.55%です。トヨタ自動車の自動車等セグメントの自己資本比率57.1%は、これに近い水準になっています。

また、オリックスが属する「その他金融業」業種の自己資本比率の平均は10.37%です。トヨタ自動車の金融セグメントの自己資本比率8.8%も、これに近い水準になっていることがわかりますね。

つまり、トヨタ自動車には大規模な金融セグメントがあり、その金融セグメントの自己資本比率が8.8%と低い水準であることから、会社全体の自己資本比率が低くなってしまっていたのです(もっとも、金融セグメントの自己資本比率が低いとはいっても、業種平均値と比べればそれほど低い水準とはいえませんが)。

これで私の疑問「トヨタ自動車の自己資本比率はなぜ低いのか?」が解決しました。