規模の拡大効果で赤字を脱出

規模の拡大効果で赤字を脱出(クリックで拡大)

上の図からわかるように、テスラ社の業績は2012年まで全て大幅赤字です。それでも資金集めに成功した会長のお陰でバランスシートは持ち堪えています。2012年末のネットのギアリングレシオ(負債比率)は68%でしたが、手元にある短期的な資金は余裕があります。1年以内に返済する必要がある借金の4.6倍の現金を保有しており、2013年に入ると、新車の発売好調で手元資金はより大きく増加しています。

2009年に第一号モデルの販売が本格化した時から粗利益は多少残っていましたが、その数倍もある販売管理費をまかなえずに赤字が続いていました。しかし新型車の発売が好調で、2012年10-12月期の売上高は前年同期比6.1倍増となる306億円(1ドル=100円換算)に膨らみ、今年1-3月期はさらに562億円へと急増しています。現在四半期に5000台生産する能力があり、今年に予想される2万台の受注をこなす予定です。

原材料コストや生産効率が初期カーブにより急激に改善しており、粗利益率は10-12月期の7.8%から1-3月期は17.2%へとジャンプアップしました。今後さらに改善されると予想します。売上急増で1-3月期の販売管理費は売上高の8.4%にまで下がり、同社は初の黒字として1100万ドルを計上しました。

ただ、今のところ今期のアナリスト予想平均利益はわずかの赤字となったままであり、これは黒字転換する可能性もあると思いますが、いずれにせよ現状は赤字と黒字のボーダーラインまできたところという感じです。

株価は大きく上昇も、これで買い時が終わったわけではない

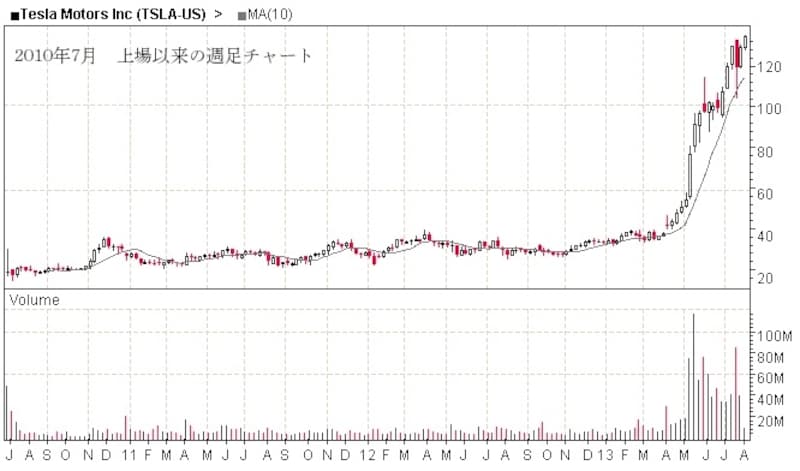

上場来の週足チャート(クリックで拡大)

今はまだ赤字から黒字になろうかという上昇初期に過ぎない可能性もあります。このような銘柄はファンダメンタルズで分析してもうまくいきません。業績は株価に相当遅れてついてくるものだからです。

株価がブレークする前から、一部のファンダメンタルズ分析系のアナリストは、同社株は業績に対して高すぎるとして売り推奨を続けてきました。上がる度に売り推奨度合いを増しましたが、株価は逆により一層上がっていきました。現業績からは完全に離脱した株価に違いありませんが、過去の上昇株はたいていそういうものです。

このような株はチャートが重要です。今の財務指標に表れていないものが株価に織り込まれていると考えます。もちろん短期的には調整が必要な時もありますが、そのような調整時に長期的な買いを検討できると思います。

同社の電気自動車は突出した高性能を持っており、実用に十分耐えるものです。デザインも良く、価格はこれからどんどん量産化で下がってくると思います。世界中の人は新しくて環境に良いものに敏感です。iPhoneやスマートフォンが一気に何億台も売れたように、同社の電気自動車販売台数もさらに急増する可能性あると思います。そのようなことまでは財務諸表に一切表れておらず、iPhoneが出てきた時にそれが売れると思ったかどうか、という感性や、チャートに従う姿勢が重要になります。

参考:グローバルグロースレポート

【関連記事】

白物家電トップの中国民営企業、海爾電器(01169)

中国のシェールガス銘柄、三江精細化工(02198)

3Dプリンターの本命銘柄、3Dシステムズ

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。