実際の学資保険商品を比べてみると……

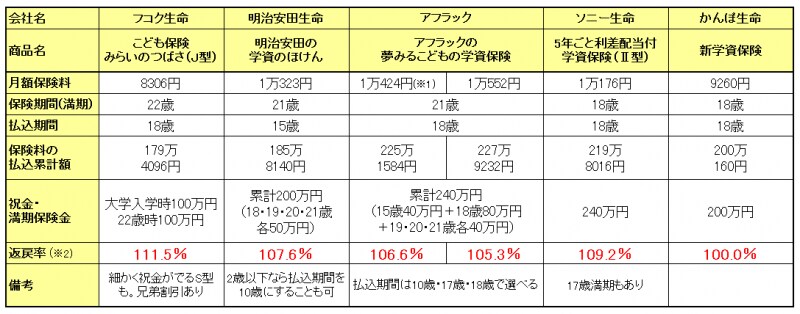

以下の図は、貯蓄型の学資保険の中から、気になる商品をまとめたものです。保険料は、契約者=30歳父親、子供=0歳男児、という条件で出しました。祝金が標準で設定されている商品以外は、満期保険金だけのプランを選んでいます。比較のために、祝金(学資金)と満期金の累計を200万~250万円としました。

■おもな学資保険の商品比較(クリックで拡大)

(2013年5月31日現在)

※1 契約者に万一のことがあった場合、以後の保険料が免除になる特則なし

※2 返戻率=祝金・満期保険金の合計受取額÷保険料の払込累計額×100

返戻率で見ると、富国生命が高くなっています。18歳満期よりも21歳満期や22歳満期のほうが貯蓄性が高くなる理由の一つに、払込満了から満期保険金をもらうまでの期間が長いという点も挙げられます。

学資保険の商品選びのポイントは?

学資保険を利用するのは「教育資金を貯める」のが目的なので、貯蓄性の高さは比較の大きなポイントです。同じ条件であれば返戻率の高いほうが有利ですが、満期は何歳までで、保険料の払い込みは何歳までがいいのかなどは進路その他の条件で異なるため、よく検討しましょう。たとえば中学受験をするのであれば、10歳までに保険料を払い終えるタイプがいいでしょう。中学卒業までは保険料を無理なく払えるのであれば、15歳まで払うタイプもあります。高校まで払えるのであれば、18歳まで払うタイプでもいいでしょう。大学教育のためのストックを想定している場合は、満期が18歳(17歳)で、払い込みが18歳(17歳)までの商品も候補に。乳幼児のときには進路などわからないものですが、大学に推薦で入る可能性があるなら、17歳満期にしておくと安心です。

祝金や満期保険金は受け取る回数が少ないほど貯蓄性が高くなります。頻繁に出ないほうが貯蓄性は上がるわけです。ニーズに合った受け取り方ができるかどうかも、商品選びでは大事なポイントです。

【関連記事をチェック!】

妊娠中から考えておきたい「こども保険」

学資保険の疑問解決!加入条件ってあるの?

こども保険・学資保険の受取率ってどのくらい?