グリーが業績予想の下方修正

2013年2月12日に発表された2013年6月期の第2四半期決算によれば、売上高は773億円で前期比+7.5%であるものの、営業利益は300億円で前期比△23.4%と大幅減益でした。さらに、通期の業績見通しについて、売上高は1600~1700億円と前期比+4.3%程度を見込むものの、営業利益は500~600億円と前期比△33.5%程度の見込みです。グリーの有料課金収入が減少

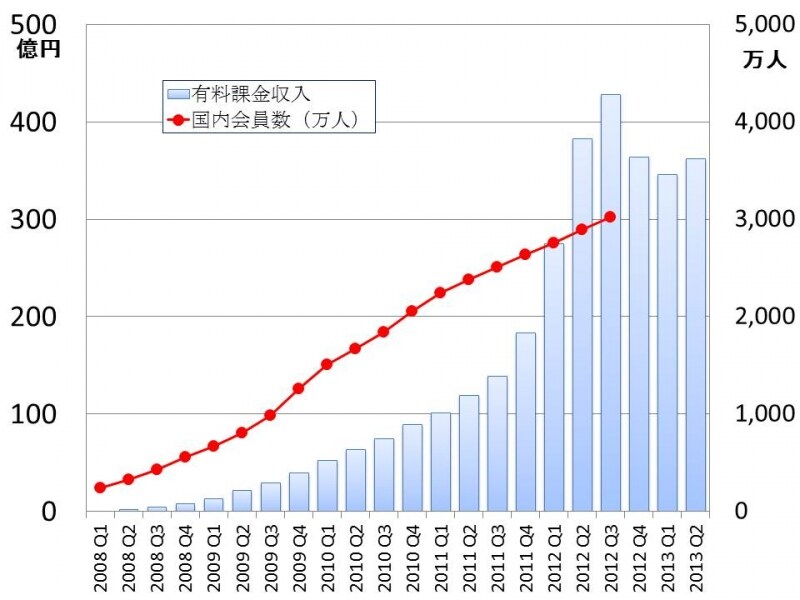

グリーといえば、PCやスマホ等で利用できる無料ゲームの開発や、そのプラットフォームの運営をしている会社です。ゲームは、原則無料ですが、ゲームを有利に展開するためのアイテム等を有料で購入することも可能です。この有料課金収入が売上の大半(90%程度)を占めています。それでは、有料課金収入の推移を見てみましょう。

【図 グリーの有料課金収入と国内会員数の推移(四半期)】

有料課金収入は2012年6月期の第3四半期まで着実に増加してきました。

ところが、2012年5月にコンプガチャが景品表示法に違反する可能性があるとして、問題視されるようになりました。これに対してグリーはコンプガチャを自主規制することとしました。その次の四半期では、有料課金収入が急減し、その次の四半期ではさらに有料課金収入が減少しました。これが今回の下方修正の原因のひとつと考えられます。

ただし、冒頭に紹介した直近の四半期では、有料課金収入はある程度回復しています。

株価は割安に見えるけれども……

ですから、株価は割安なようにも感じます。下方修正したとはいえ、1株利益は146円(2013年6月期の修正後予想の中間値)です。株価は1178円(2月22日)ですから、株価1178円÷146円=8

つまり、8年で元が取れる水準の株価ということになります。

自己資本比率も59.7%と健全です。

それでは、急いで投資したら良いかというと……ちょっと待ってください。

欲しい情報がないという問題が

有料課金収入が回復した理由は何でしょうか?「国内の有料課金収入が改善したのか、海外か?」

「会員数の増加か?」

「アクティブユーザー率の上昇か?」

「客単価の上昇か?」

これらが数値で客観的に示されておらず、収入改善の理由が分からないのです。

ここからは、筆者の想像です。

楽観的なシナリオは、「コンプガチャ問題を機に離れていたユーザーの利用が回復し、さらに新規会員数も増加して収入が回復した。さらに、海外の会員数も順調に伸びた」というもの。これなら、今後もグリーの成長は期待できるでしょう。

しかし、悲観的なシナリオは、「国内のアクティブ率は減少の一途であり、会員数の増加も停滞しているが、ゲームの仕組みを工夫することで客単価を上昇させることに成功してどうにか収入は回復した。海外の会員数は増加しているものの、アクティブ率が低く、売上高の増加には貢献していない」というもの。

これなら、業績はさらに悪化する可能性も否定できません。

問題は、有料課金収入の回復要因が、数値で明確に示されておらず、経営課題が投資家によく見えないことです。

むしろ、2012年6月期の第3四半期を最後に、会員数に関する情報が決算説明会資料に掲載されなくなっており、情報が減少しています。「実態がかなり悪いのではないか」という疑いの目で投資家は見てしまいます。

割安に思える株価も、これが理由かもしれません。いままで以上に詳細なIRを期待したいところです。グリーの業績回復を願っています!