住宅購入時は、死亡保障は減額、医療保障は増額を!

マイホームを購入したら、保険の見直しを忘れずに!

つまり、住宅ローンの返済がなくなる分、死亡保障を減らしてもいいということ。現在の死亡保障額から1000万円程度、減額します。今の保険が減額しくにい場合は、減額後の保障額の定期保険か収入保障保険に加入し直しを。保険金額が2000万円程度なら、収入保障保険を使うまでもなく、定期保険でかまいません。

オリックス生命「ネット専用定期保険Bridge(ブリッジ)」では、2000万円の死亡保険金で35歳男性なら4465円

住宅購入は死亡保障を減額できるタイミングですが、医療保障は上乗せしておくと安心です。というのは、団信は基本的に入院している場合の保障はないからです。そのため、入院で収入が減っても住宅ローンの返済をできるよう、医療保障を上乗せしておくといいのです。この保障はいずれは返済が終わるので、定期型の医療保険を利用します。

アクサダイレクト生命「カチッと医療」なら、1日の入院給付金が5000円で、35歳男性なら870円

■転機4:住宅を購入した

・夫が住宅ローンを組んだ場合は死亡保障額を1000万円減額

・医療保険は5000円上乗せ

自営・自由業への転職は、死亡保障・医療保障ともに増額を!

会社員から自営・自由業に転職すると、社会保障が変わります。死亡保障に関する社会保障は公的年金、医療保障に関する社会保障は公的健康保険です。公的年金は夫に万一のことがあった後、遺族の生活保障として遺族年金を給付してくれます。この給付額は会社員の方が多いのです。そのため、自営・自由業に転職したら、死亡保障の上乗せが必要になります。現在の保険に1000万円から2000万円を定期保険で上乗せします。

医療保障も、会社員に比べて傷病手当金がない分、自営・自由業者の方が手薄です。傷病手当金は傷病で仕事ができなくなり、会社から給料がもらえなくなった時の生活保障。会社員はこれがあるおかげで会社を休み始めて4日目から1年6ヵ月まで、1日あたり標準報酬日額の2/3が支給されます。つまり、自営・自由業者は傷病手当金にあたる保障を自力で用意しないといけないということ。医療保険で入院日額1万5000円は用意しましょう。

その方法としては、一生涯のベースは終身型で、上乗せの保障は定期型というように二段構えにします。上乗せ保障は現役を退いたらなくてもいい保障だからです。終身型で日額1万円、定期型で日額5000円を用意するか、終身型で日額5000円、定期型で日額1万円を用意します。

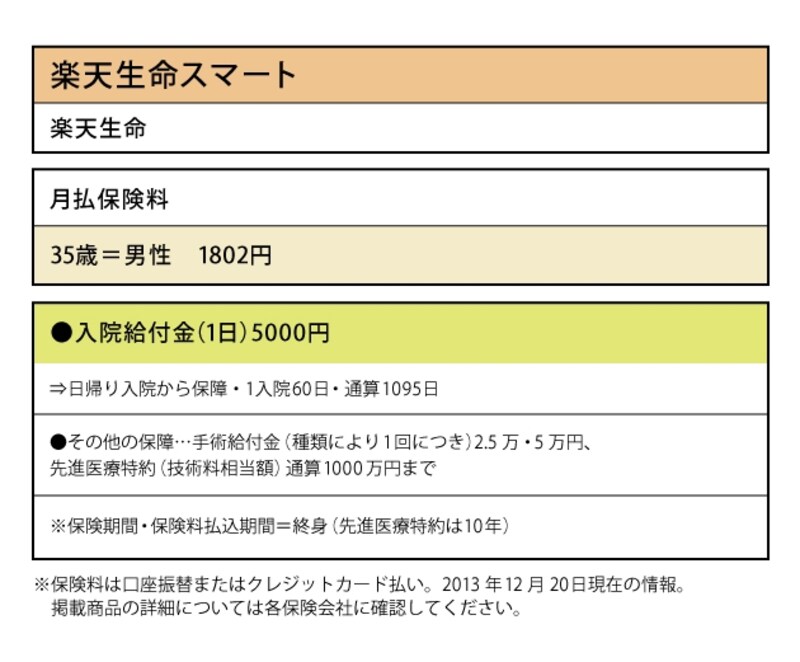

楽天生命「楽天生命スマート」では、1日の入院給付金が5000円で、35歳男性なら1802円

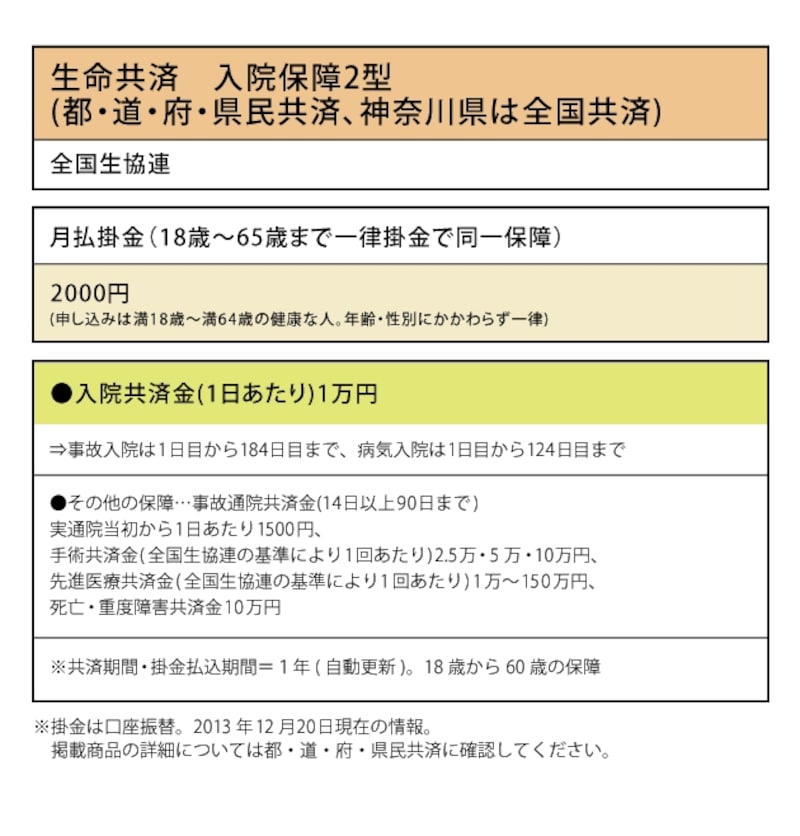

全国生協連「生命共済 入院保障2型」では、18歳から64歳まで一律掛金で同一保障が受けられる

■転機5:自営業になった

・夫の死亡保障はプラス1000万円~2000万円

・医療保険は1万5000円を確保

>>離婚したら保険の見直しは必要?

取材・文/小川千尋(ファイナンシャル・プランナー)