家計に貢献している妻の死亡保障を確保したい

月2000円台<共働き・妻32歳>

夫婦で今一度、保険を見直してみては?

ここでは、ネットで販売することで経費を抑え、保険料を割安にした定期保険をピックアップしました。保険料は月2000円台ですみます。

ライフネット生命「かぞくへの保険」

□■□ 共働き夫婦「妻」の保険加入のPOINT □■□

・共働きの妻には、最低でも2000万円の死亡保障が必要

・保険料が割安なネット生保の定期保険を利用する

ガンにかかったときの医療費負担が心配

月2000円~3000円台<既婚・男性30歳>

今や日本人の2人に1人はガンにかかる時代ですが、診断・医療技術の進歩で早期発見・早期治療で治る病気になりつつあります。しかし、治療は長引くことが多く、それに伴って治療費もかかります。そんな治療費に備えるには、ガンの保障に特化したガン保険に入る、ガンの保障に手厚い医療保険に入る方法があります。最低限の備えなら、ガンに手厚い医療保険はガンによる入院給付金が上乗せされるタイプでいいでしょう。ガン保険は通院治療でも入院治療でも給付金がもらえる新しいタイプがオススメです。どちらも先進医療の保障を付けておきましょう。先進医療の6~7割はガンに関わる技術だからです。

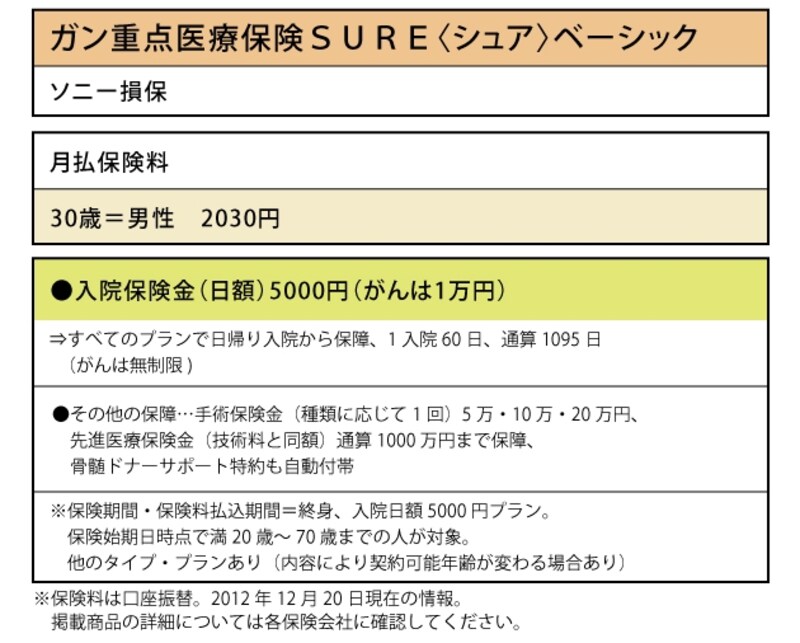

ソニー損保「ガン重点医療保険SURE<シュア>ベーシック」

アフラック「生きるためのがん保険Days(デイズ)」

□■□ ガンに備えたい場合の保険加入のPOINT □■□

・ガンの備えは、ガン保険かガンに手厚い医療保険で準備する

・ガン保険は通院治療でも給付金がもらえるタイプの方がいい

以上、ここまで月1000円~4000円台で加入できる割安保険をご紹介しました。無保険にしたり、保険を極端に減らしたりしすぎると、病気やけがなどで、万一のときに非常に困るのはあなた自身です。ライフスタイルの変化によって保険を見直すことで、ムダのない保険加入を心掛けるようにしましょう。

取材・文/小川千尋(ファイナンシャル・プランナー)