死亡保障の保険を見直す3つの手順

死亡保障を見直す手順は……

■手順1 今の保険の保険金額と保険期間を把握する

夫・妻それぞれが加入している保険の証券を取り出し、その中から、夫・妻の死亡保険金の金額と保険期間を別の紙に書き出します。死亡保険金は、普通死亡(災害死亡以外の死亡)と災害死亡で金額が異なる契約もありますが、金額の少ない普通死亡の金額で判断します。複数の保険に入っている場合、全部の合計額で判断します。

■手順2 自分に必要な死亡保険金額を確認する

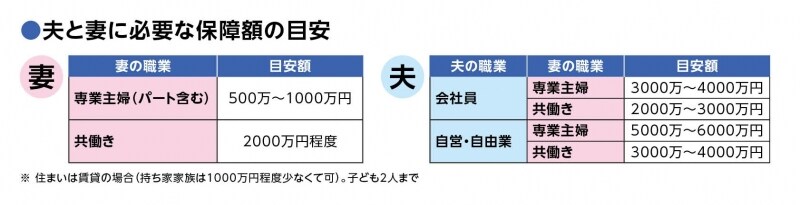

必要な死亡保険金額は、夫・妻の職業や子どもの人数、住居(持家か賃貸か)などの家庭の状況で異なります。自分に必要な保険金額はどれくらいか、下記の目安表で確認してください。

イザというときに必要な保障額の目安(クリックで拡大)

死亡保障の見直し方は、主に3つ「減額、増額、入り直し」

■手順3 死亡保障と保険期間に過不足があるかを調べる実際に夫・妻が加入している死亡保険金額と、目安の保障額を比べてみて過不足があるかを調べます。目安額より、死亡保険金額が多かったら「減額」、少なかったら「増額」の見直しが必要です。

また、保険期間が必要な期間がカバーされているかどうかも調べます。高額な死亡保障が必要なのは、大黒柱の夫と共働きの妻は末子が独立するまで、専業・パート主婦は末子が10歳か15歳になるまでと考えます。もし、更新型で途中で保険料が上がる場合は保険額は適正でも、後の保険料アップを避けるために見直しをしましょう。

さて、保険の見直し方は、主に減額と増額、入り直しの3つ。減額は今の保険の定期保険特約などの死亡保障のための特約を減らす(一部解約)こと、増額は逆に今の保険に定期保険特約などをつけるか、足りない分だけ定期保険で上乗せすることです。入り直しは、適正な保険金額と保険期間の保険に入って今の保険は解約すること。

入り直しは、減額・増額どちらの方法も制約があって思うような形にできない場合や、保険種類を変えて保険料を抑えたい場合に向いた方法です。

死亡保障を確保するための、入り直しと新規加入向きの収入保障保険とは?

取材・文/小川千尋(ファイナンシャル・プランナー)