妻の入院による生活費アップの備えを一番に

夫と違い、妻には保険はいらないと思っている家庭も多いよう。でも、家事・育児に忙しい妻が入院してしまったら? 意外にお金がかかるものなのです。病院に支払う医療費(自己負担分、食事代、雑費など)だけでなく、子どもの面倒をみてもらうベビーシッター代や家事を頼んだ場合のハウスキーパー代、家族の外食費など、生活費がアップする可能性が高いからです。その一例を図1でまとめておきました。入院でかかるお金のすべてを保険で賄うことはできないかもしれませんが、かなりの部分を保険金でカバーできる安心感は大きいでしょう。

【図1】主婦が入院したら1日の出費は?

ほかにも、妻が死亡したときには子どもの養育費がかかるでしょうし、共働きの妻に万一のときは世帯収入も減ってしまうため、家計には大きな打撃になります。家計を支える妻は夫と同様に備えておくことが大事です。

家族を守る妻の保険のポイント

妻は夫以上に子どもの年齢や働き方によって必要な保険が変わる可能性があります。次のポイントを押さえて賢く加入&見直しをしましょう。<死亡保障>

●子どもが小さい間は死亡保障を

幼児のいる母親が亡くなると、子どもの面倒をみてもらうお金がかかります。それに備える死亡保障を準備して。

●共働きの妻はきちんとした死亡保障を

共働きの妻の死亡は家計にダメージを与えます。そのため、家計への貢献度に応じた死亡保障をつけましょう。

<医療保障>

●専業主婦は入院の保障を優先

専業主婦は、死亡保障の必要性を感じないなら、死亡保障の保険には入らなくてもかまいせん。でも、病気やケガで入院したときの保障は準備しておきましょう。

●医療保障は一生涯が基本

医療保障は、夫同様、高齢になって保障が途切れないよう一生涯続くものが基本です。保障額は1日1万円あると安心です。

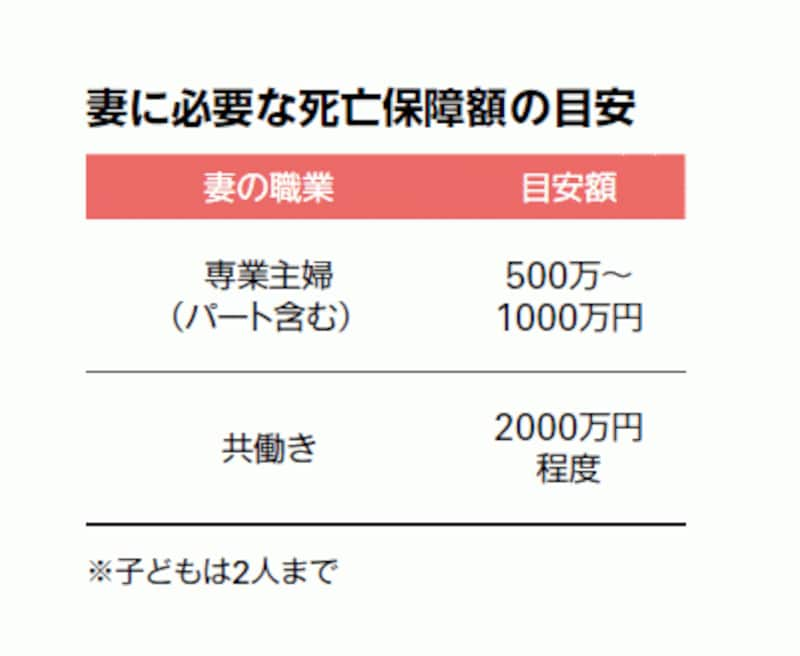

【表1】妻に必要な死亡保障額の目安

夫、妻それぞれのポイントを押さえたら、具体的な保険プランをチェック。悩める夫と妻が3人ずつ登場します。

次のページは、 <夫のお悩み1>3人目が生まれたときの見直しは?です。

取材・文/小川千尋(ファイナンシャル・プランナー)