取っておくお金、運用するお金をわけて考える

ボーナスや満期になった預貯金、満期保険金など、まとまったお金が手に入った時には、どう運用すればいいのでしょうか。ファイナンシャル・プランナーの深野康彦さん、藤川太さんとも「全額を1つの商品だけで運用するのは避けるべき」とアドバイスします。「貯蓄がないか、少ない場合は、まず半年分の生活費を確保しましょう。月々の生活費が20万円ならば、最低でも120万円は必要です。そのお金は、必要な時にすぐ換金できるよう、普通預金か、預け入れ期間の短い定期預金にするのがいいでしょう。いずれにせよ、いざという時に備えて、手をつけずに取っておくことが大切です」(深野さん)

生活費を出し入れする口座から、半年分の生活費を“隔離”すること。これが、お金を色づけすることの第一歩です。それでも、まだ余裕資金があるようなら、そのお金を元手に増やすことを考えましょう。

投資する商品、投資する時期を分けて(=色づけして)

運用しよう

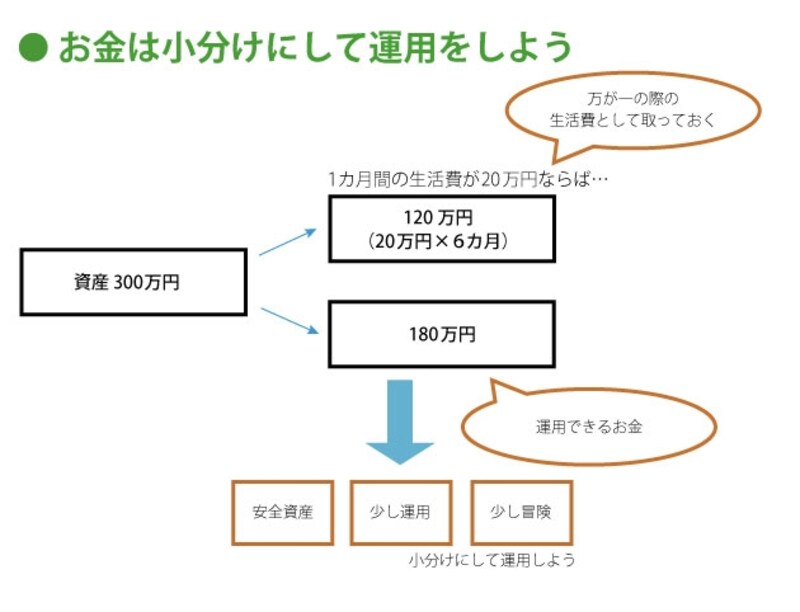

たとえ余裕資金でも、全額を1つの商品だけで運用することは避けたいもの。その商品が大きく値下がりした場合に、資産全体も大きく目減りする恐れがあるからです。「まとまった資金を運用する際は、分散することが大切です。投資対象の異なる商品に分散することも必要ですし、購入するタイミングを分散させることも必要です。仮に、資金が300万円あったとします。月々の生活費が20万円なら、120万円を除いた180万円を運用にあてます。その180万円を、安全性の高い資産、少しリスクを取る資産、ちょっと冒険する資産に分けるのも一案です。10万円ずつ18回に分けて積立をすることも考えたいものです」(藤川さん)

大きくリスクを取れない今、小分けにして運用する必要が

どんな商品で運用するのかは、「自分のリスク許容度を考えて選ぶ」ことが重要です。たとえば、値動きが心配で仕事も手につかないようなら、リスク許容度は高くありませんから、安全資産を中心に運用すべきでしょう。ニュースで「株価が大きく下落した」と聞いて「今が買い場だ」と思えるなら、余裕資金の一部で株式や株式に投資する投資信託を買ってもいいでしょう。いずれにしても、無理せず、分散して運用することが大切です。

次は、安全資産での運用について、ご紹介します

監修/深野康彦、藤川太(ファイナンシャル・プランナー) 取材・文/大山弘子

イラスト/フジモト・ヒデト デザイン/引間良基