子どもの医療費は自治体からの補助があるが……

夫と妻以外の家族の保険についても考えておきましょう

しかし、子どもの医療費はほとんどかからなくても、子どもが病気・ケガで入院すると両親が病院に通う交通費、子どもに買い与えるおもちゃやお菓子などの予算外のお金がかかります。また、入院が長引くと、働いているお母さんは仕事を辞めなくてはいけなかったり、働き方を変えなくてはいけなくなったりで、収入減になる可能性があります。そんな場合に備えて、子どもも医療保障を用意しておくと安心です。

その方法としては、0歳から加入できる終身型医療保険に入る、こども専用の共済に入ることが考えられます。前者の場合は、子どもが大人になったら契約者の名義を変えて、子どもに保険料を負担させるようにしましょう。後者の場合は、18歳くらいで保障が切れるので、その時点で医療保障をどうするか考えます。ちなみに幼児の入院リスクは結構高いため、加入可能年齢は6歳以上としている終身型医療保険が多く、0歳から加入できる終身型医療保険は少ないのが現状です。

保障額は入院日額5000円~1万円でOKです。下記に0歳から加入できる終身型医療保険とこども共済2つを紹介します。

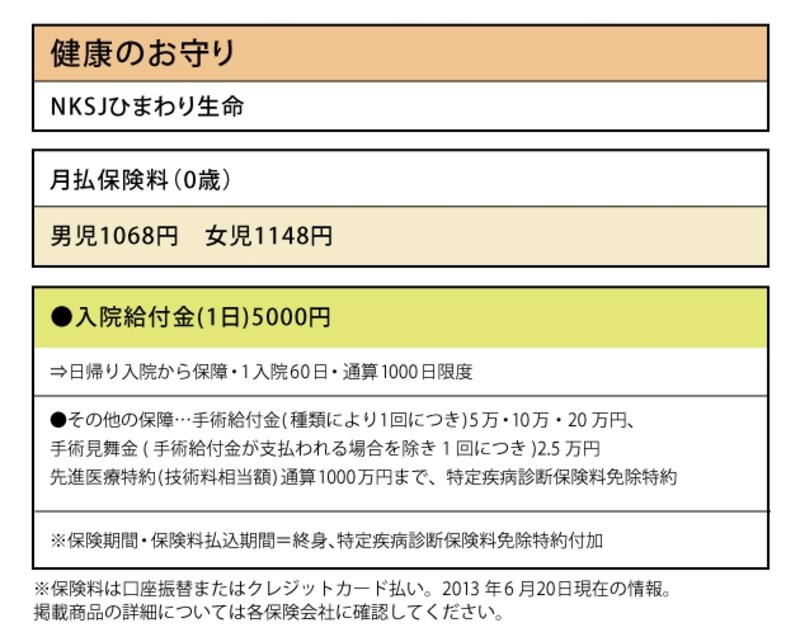

NKSJひまわり生命「健康のお守り」は、子どもが入れる終身型医療保険

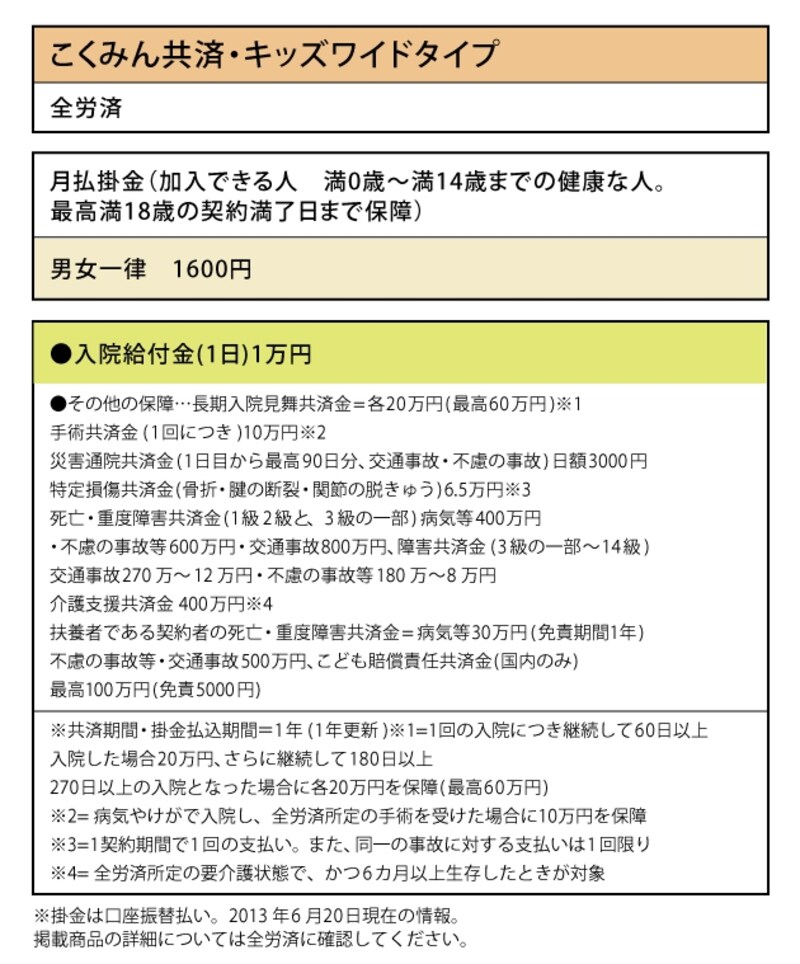

全労災「こくみん共済・キッズワイドタイプ」は、幅広い保障がついたキッズ用の共済

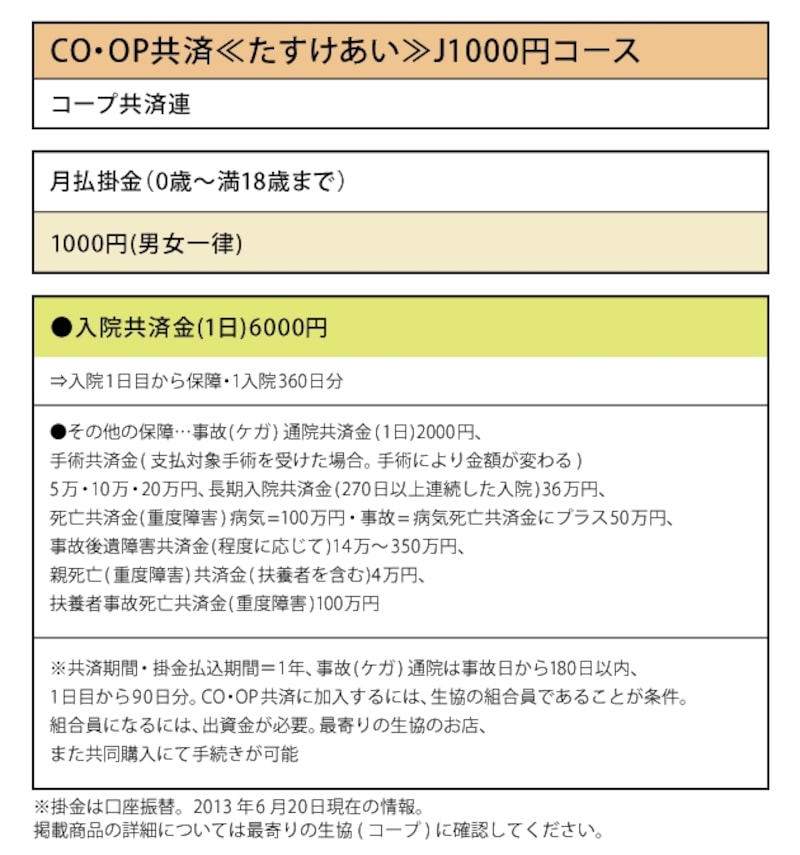

コープ共済連「CO・OP共済《たすけあい》1000円コース」は、1000円で入れるキッズ用の共済

シニアの医療保険はどう備える?

最近の50代・60代のシニア世代のおじいさん・おばあさんはとても若々しく元気です。この世代の余命は30年くらいあり、また、これから本格的に医療保障が必要になります。ですから医療保障はしっかり確保しておきたいもの。まず、既に入っている保険の医療保障を点検してください。入院は5日以上から保障するなど保障内容が古かったり、80歳で保障がなくなってしまうような医療保障だったら、その保障はそのままで新しいタイプの終身型医療保険を上乗せする、または、終身型医療保険に入って今の医療保障は解約するかします。

新たに医療保険に入る場合、この年代は持病を抱えている人もいて、これがネックになります。しかし、最近、保険会社は引受基準を見直しており、持病があっても通常の医療保険に加入できることもあります。そして、引受基準は各社ごとに異なるので、複数社の医療保険に申し込んでみましょう。A社では加入を断られても、B社あるいはC社なら加入できるということもあるからです。全部の会社から断られたら、引受基準緩和型の医療保険に申し込みを。このタイプは、持病の治療中でも、3~4つの健康告知に該当しなければ申し込め、審査が通れば加入できます。

おじいさん・おばあさんと別居している家庭は、以上のことをしてあげるようにしましょう。下記に、引受基準緩和型の終身型医療保険を2つ紹介します。

メットライフ アリコ「終身医療保険 ずっとあなたと」は、引受基準緩和型の終身医療保険です

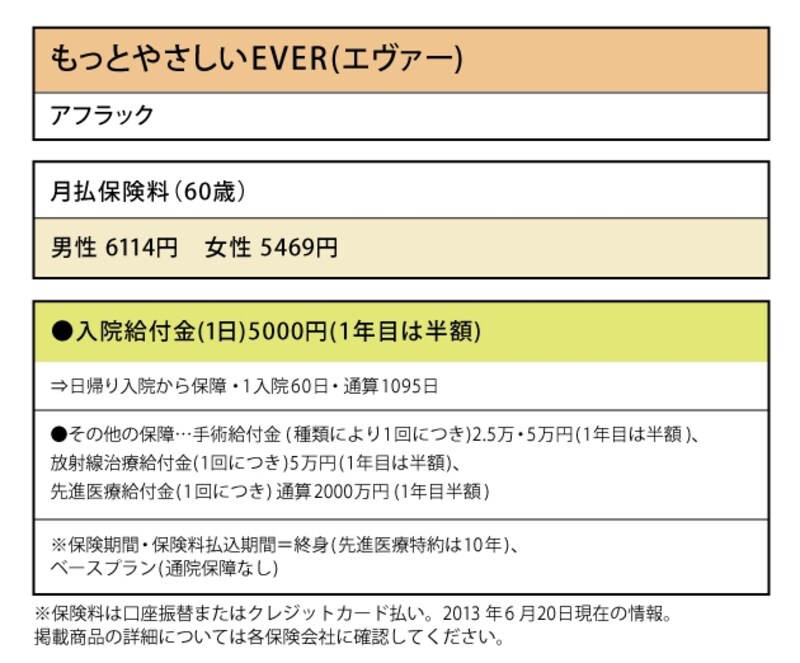

アフラック「もっとやさしいEVER」は、引受基準緩和型の終身医療保険です

いかがでしたか。家族みんなの保険が足りているか、イザというときに備えるために、今から見直してみませんか?

●夫の保険をもう一度チェックしたい人はチェック!

●妻の保険をもう一度チェックしたい人はチェック!

取材・文/小川千尋(ファイナンシャル・プランナー)