専業主婦は子どもの養育費+αを保険で準備!

専業主婦は収入がないので、死亡保障は必要ないと考えがちです。確かに、妻が死亡しても基本的に夫の収入は減りません。しかし、まだ手のかかる幼児がいる場合は、子どもの面倒をみてもらうための費用がかかり、支出が増えることが予想されます。また、外食が増えたり、クリーニング代がかさんだりで家計コストも膨らむことも考えられます。ですから、専業主婦でも子どもが小さいうちは、養育のための費用+家計コスト増分を保険で準備しておきたいものです。保険金額は1000万円程度でいいでしょう。保険期間は子どもが身の回りのことを自分でできるようになるまででいいので、10年または15年あればOKです。少額・短期の保障は定期保険を利用しよう

定期保険は死亡保障を準備するための定番保険です。掛け捨てなので、1000円前後と、家計の負担にならない保険料で保障を準備できます。必要な保障額が1000万円程度、必要な期間は10年または15年の少額・短期の場合は収入保障保険は入りにくいので、定期保険を利用しましょう。ネット専業の生命保険会社の定期保険やネット販売のみの定期保険を利用すれば、1000万円・10年で月1000円前後の保険料ですみます。また、タバコを吸わない健康な妻は、次のページで紹介しているリスク区分型の定期保険を利用するのも手です。いずれにしても、自分の年齢と性別で、複数社の保険料を比較してみることが大切です。

●妻におすすめ!定期保険の特長のまとめ

・子どもが大きくなるまでの期間、少額で保障を確保できる

・月1000円前後、掛け捨てで家計の負担にならない金額で準備できる

・タバコを吸わない妻は保険料が安くなることも

以下に、専業主婦の妻におすすめな定期保険を3つご紹介します。

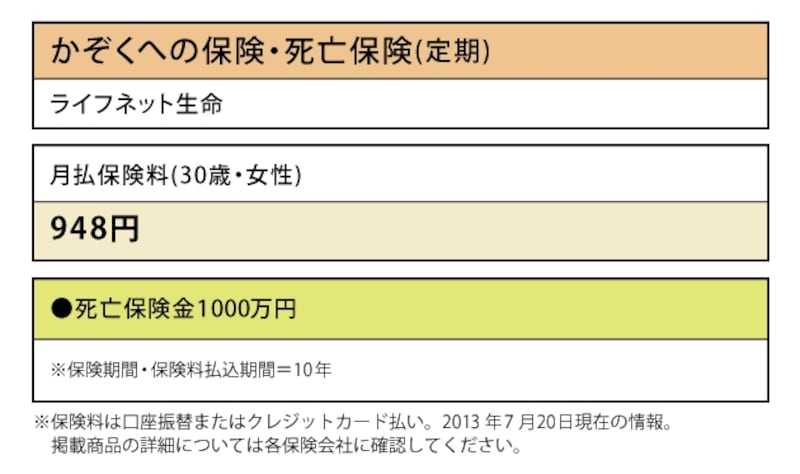

ライフネット生命「かぞくへの保険・死亡保険(定期)」

アクサダイレクト生命「カチッと定期」

オリックス生命「ネット専用定期保険Bridge(ブリッジ)」

共働き夫婦の死亡保険保障の考え方とは? 次ページで解説します!

取材・文/小川千尋(ファイナンシャル・プランナー)