共働きは、夫と妻両方に死亡保障が必要

共働きの夫婦で、夫の死亡保障はガッチリ確保しているのに、妻の死亡保障は少額という家庭があります。これでは夫の死亡保障は多すぎ、その分ムダな保険料を払っていることになります。妻の方は死亡保障が少なすぎるので、妻が死亡したときに家計が受けるダメージが大きくなり、生活がたちゆかなくなる恐れもあります。つまり、共稼ぎ夫婦は収入をシェアしているわけですから、死亡保障もシェアする必要があるということになります。シェアの仕方は夫婦の家計費の分担割合で決めます。例えば分担が半々なら死亡保障も半々、夫6:妻4なら死亡保障も夫6:妻4にします。最近は妻の方が収入が多く、家計費の分担割合が高い家庭もあります。その場合は妻6:夫4というに、妻の割合を高めにしてください。

定期保険、収入保障保険のどちらでもOK

夫婦で死亡保障をシェアする場合は2000万円ずつなど、それほど高額でも少額でもない保険金額になることが多いはず。このような中くらいの金額の場合は、収入保障保険、定期保険のどちらでも構いません。受け取れる保険金の総額が徐々に減っていくのが不安、あるいは内容がわかりにくいなら、定期保険を利用してもOKです。どちらの保険にもリスク区分型の商品があるので、タバコを吸わないなら、このタイプの商品も候補に入れて比較してみることをオススメします。以下に、共働き夫婦におすすめな2000万円前後の死亡保障を確保できる収入保障保険&定期保険を1つずつご紹介します。

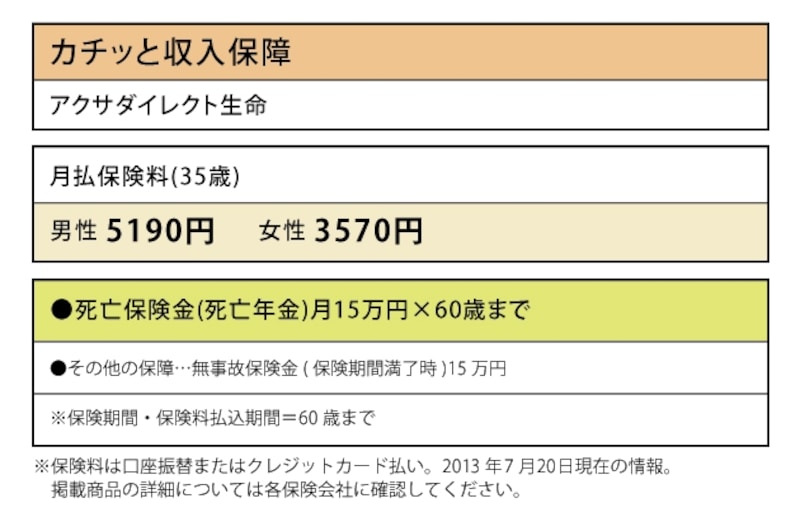

アクサダイレクト生命「カチッと収入保障」

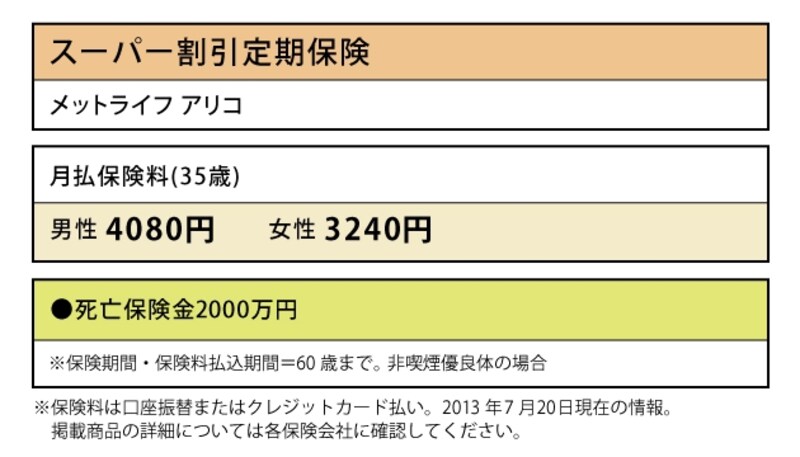

メットライフ アリコ「スーパー割引定期保険」

以上、夫と妻のイザというときの死亡保険の考え方、確保の仕方を紹介してきました。あなたの家計では保障は足りているでしょうか? ライフスタイルが変わった、家族が増えたという人は死亡保障も再チェックして、万が一のときに備えておきたいものです。

取材・文/小川千尋(ファイナンシャル・プランナー)