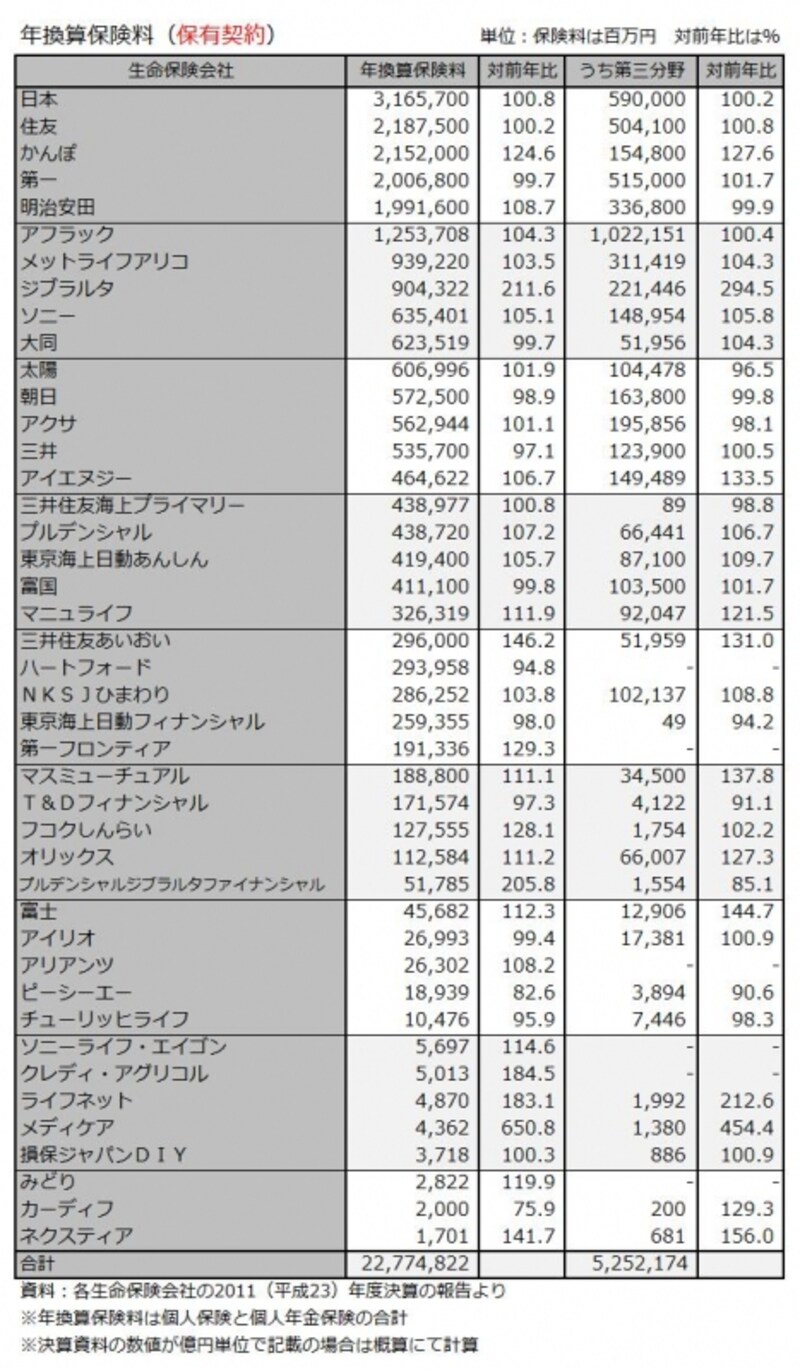

43社の保有契約年換算保険料は22兆7748億円!

■保有契約(個人保険+個人年金保険)の年換算保険料下記の表は、43社の保有契約に関する年換算保険料と対前年比、そのうち第三分野の年換算保険料と対前年比をまとめたものです。

表に記載の「うち第三分野」は、決算資料では「うち医療保障・生前給付保障等」と書かれている部分のことで、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む)等に該当する部分の年換算保険料を計上しています。表ではわかりやすいよう第三分野としました。

※言葉の説明は明治安田生命HPの決算より

生保43社の保有契約年換算保険料

保険会社別では日本生命の3兆1657億円が最多で、6社が1兆円を超えています。保有契約の年換算保険料でもかんぽ生命が数字を大きく伸ばしており、日本生命との1兆円の差は近い将来なくなりそうです。第三分野ではアフラックが最多で、第三分野だけで1兆円を超えています。以下、日本生命、第一生命と続きます。

全社合計に占めるシェアは日本生命が13.9%で、住友生命9.6%、かんぽ生命9.4%、第一生命8.8%、明治安田生命8.7%と続き、上位5社で半分の50.5%、10社で69.6%となっています。第三分野では他を圧倒しているアフラックが19.5%となっています。

新契約は景気や商品構成等の事情によって大きく変動しやすいですが、保有契約は過去の積み重ねなので新契約ほどは変動しないものです。保有契約の件数や年換算保険料が対前年比で大きく変動している保険会社は、保険商品の新規取扱いを中止している等、何らかの理由があるはずです。

次はガイドが計算した1件あたりの年換算保険料です。