支出は多いが死亡保障も欠かせない40代の保険は?

子どものために、イザというときに備えられる保険を

また、30代に入った保険が40代でそろそろ更新という家庭も。保険料アップを防ぐための対策としても割安な保険は利用できます。割安な死亡保険とは収入保障保険と定期保険です。一家の大黒柱には以下のような割安でも死亡保障がきちんと確保できるものがオススメです。

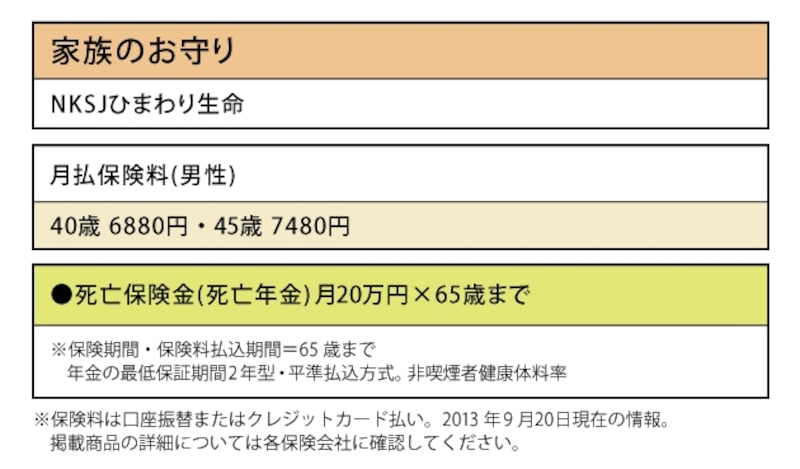

NKSJひまわり生命「家族のお守り」

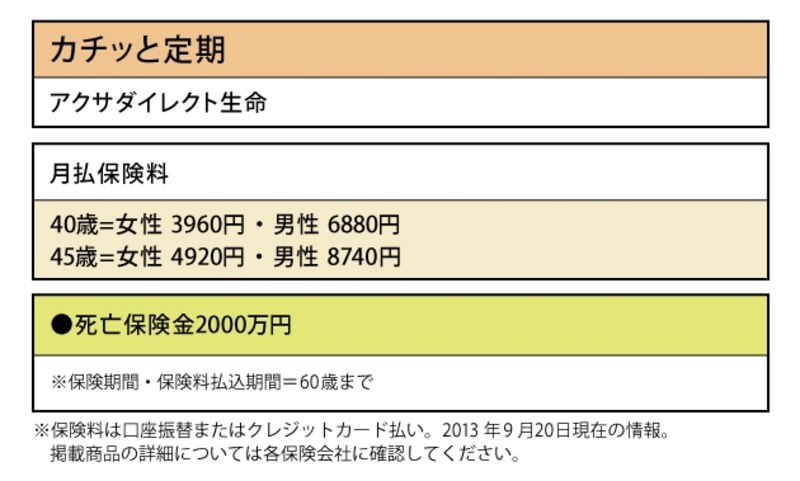

アクサダイレクト生命「カチッと定期」

40代の医療保障はガンの備えを手厚くする

40代に入ると、ガンを初めとした生活習慣病のリスクが高くなります。しかし、保険料負担は極力抑えなくてはいけないのが40代の家計でもあります。すべての生活習慣病の保障を手厚くすることを考えると保険料が高くなってしまいます。せめて、ガンの備えを厚くすることを考えましょう。その方法としては、医療保険とガン保険の両方に入り直すのがベターです。しかし、これも保険料が増えてしまう要因に。そこで、シンプルな医療保険にガンの保障を手厚くする特約をつけるという方法で対処する手があります。7大生活習慣病の1入院の保障日数が長い医療保険なら、生活習慣病(7種類)で入院が多少長引いても途中で給付金がもらえなくなることは少ないでしょう。

なお、40代に入ると、既に何らかの病気にかかり、通常の医療保険に入りにくくなっている人もいそうです。既に医療保険に加入していて、保障内容が古くても(短い入院では給付金がもらえない、手術の保障範囲が狭い、先進医療の保障がついていないなど)それでよしとするか、やはり新しい保障の医療保険に入りたい、医療保険に入ってない人は保険料は割高になりますが「緩和型医療保険」を利用しましょう。

オリックス生命「医療保険 新CURE(キュア)」

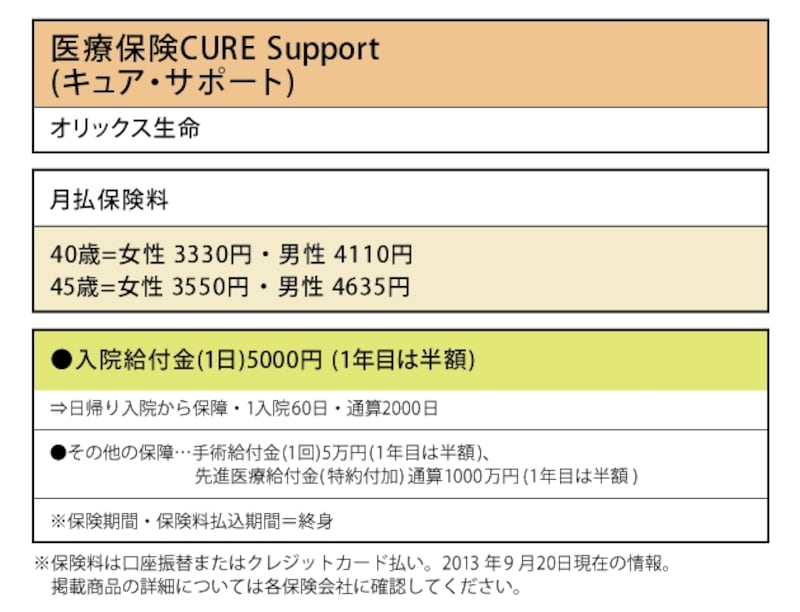

オリックス生命「医療保険CURE Support(キュア・サポート)」

次は、30代・40代のシングルが最低限確保したい医療保険について紹介します!

取材・文/小川千尋(ファイナンシャル・プランナー)