ガン保険選びは

最近のガン治療事情を知ることが大切!

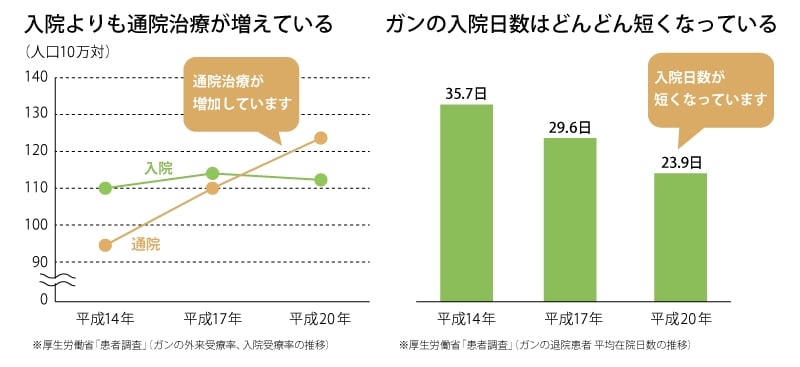

ガンの治療は、以前は手術が中心でした。しかし治療技術の進歩に伴い、最近では手術、放射線治療、化学療法(抗ガン剤治療)の3種類を効果的に組み合わせる治療が主流になっています。これを「集学的治療」と呼びます。この治療法が主流になることで、手術も抗ガン剤治療も外来(通院)で行われることが増えてきました(図1・左図参照)。また、図1・右図をみていただくとわかるように、入院しても、入院日数は短くなる傾向が見て取れます。

【図1】最新のガン事情はどうなっている?

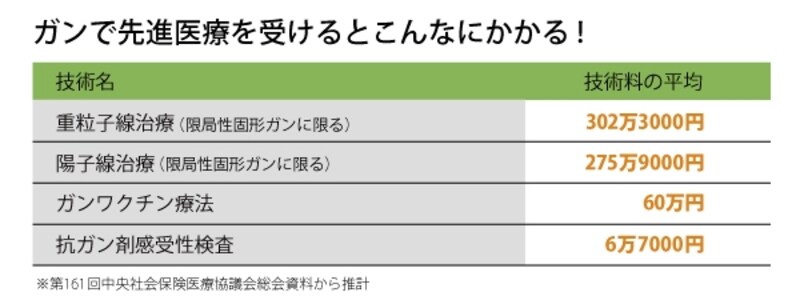

そして、ガン治療の費用面であなどれないのが先進医療です。先進医療の技術を受けることになった場合、技術料は全額が自己負担になります。図2は、ガン治療の先進医療技術のいくつかをピックアップしたものですが、もしも300万円もする治療を受けることになったら大変です。ガン保険を選ぶ際には、こういった、最近のガン治療はどう行われているのかを知ることが大切なのです。

【図2】先進医療を受けると自己負担、高額に

ガン保険の保障内容は

治療事情に合わせて進化している

ガン保険は、ネーミング通り、ガンにかかったときの治療費用に備える保険です。診断給付金、入院給付金、手術給付金を基本の保障として、通院給付金や退院療養給付金などの保障をつけた商品もあります。こういった従来型のガン保険は、入院して治療(主に手術)を受けることを前提に商品設計されているため、ガンの治療事情が変化した昨今ではパワー不足になっています。例えば治療が通院だけだった場合は給付金が受け取れない、先進医療の保障がないので先進医療を受けても給付金がもらえない、といった点が挙げられます。このため、ここ数年、最新の治療事情に合わせて保障内容を進化させた新型のガン保険が登場してきています。注目したい保障は、通院と診断・入院一時金、先進医療です。それぞれどう進化したか、そして、それを受けてどう選べばいいかは、次のページで詳しく見ていきます。また、入院・通院に関わらずガンにかかった費用の全額を実損てん補する保険(セコム損保のメディコム)や、ガンにかかったときの収入減を保障する保険(アクサ生命のアクサの収入保障のがん保険)などのユニークなガン保険も登場しています。

ガン保険は、ガンにかかる前に加入するものですが、ガンにかかったことがある人でも入れるガン保険もあります。なお、ガン保険は保障が開始されてから90日の間に発症した場合は保障しない商品がほとんどです。

次のページで後悔しないガン保険のポイントを3つ解説します!

取材・文/小川千尋(ファイナンシャル・プランナー)