【プラン3】

2人目の子どもが誕生した男性・34歳。収入減なのに家族が増えた

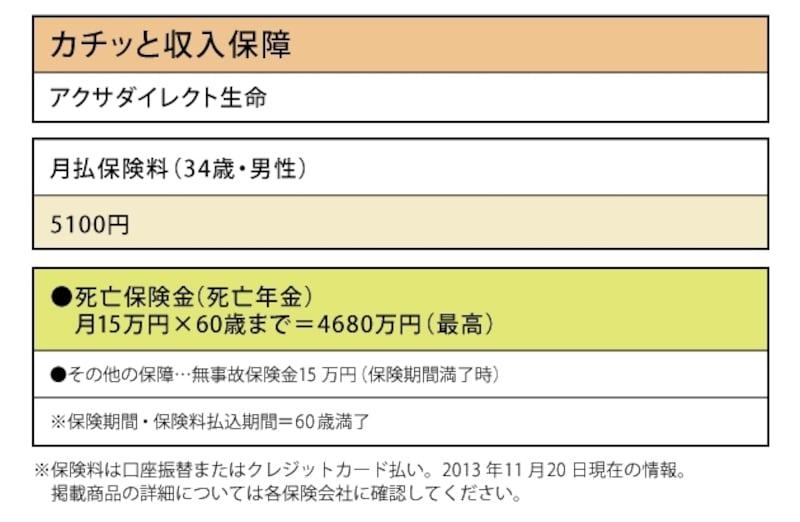

扶養家族が増えたということは、一家の大黒柱の死亡保障を増やす必要があるというサインです。でも、収入が減った状況では、保険料負担はなるべく軽くしなければなりません。そんな大きな死亡保障を割安な保険料でカバーできるのが、収入保障保険です。収入保障保険は、保険金を月払いなどの分割で払うことと、契約年数の経過に伴って徐々に受取総額が減っていくしくみを取り入れることで、保険料を抑えています。父親が亡くなった後は、公的年金から遺族年金がもらえることを考慮して、月額15万円で60歳満了で加入するといいでしょう。今回のプランの場合、保険料は月5000円程度です。

カチッと収入保障

【プラン4】

死亡保障が足りない自営業男性・32歳。保障を上乗せしたい

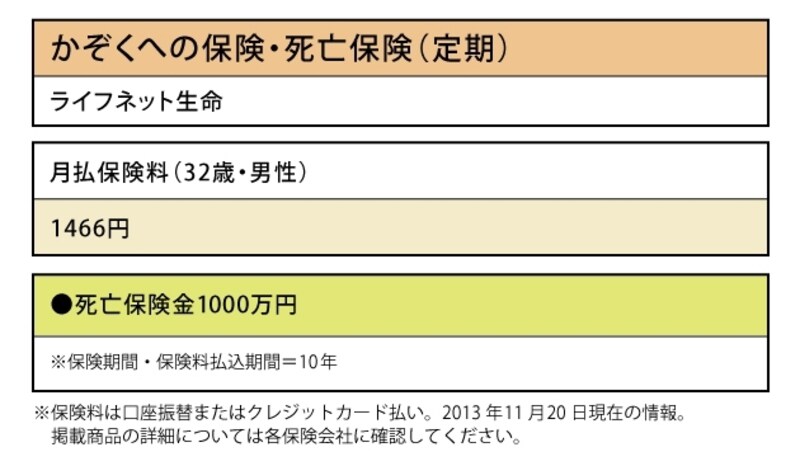

自営・自営業の男性は、会社員と比べて、必要な死亡保障額が高くなります。父親が死亡した後、公的年金保険からもらえる遺族年金額が少ないからです。このため、もともと自営・自営業の男性は遺族年金が少ない分を上乗せしておく必要があります。もちろん、会社員から自営・自営業に転身した男性も同じです。このような目的、つまり上乗せに向いた保険は定期保険です。保険金額は1000万円、保険期間は10年程度をカバーしておきましょう。今回のプランの場合、保険料は月1000円台です。

かぞくへの保険・死亡保険(定期)

次ページでは、女性疾病やガンに備える格安保険をご紹介します!

取材・文/小川千尋(ファイナンシャル・プランナー)