ごく一般的な50代家計に、迫る危機!?

よく25歳は「お肌の曲がり角」といわれますが、50歳は「家計の曲がり角」といえそうです。老後を見据えた準備をするため、50代で家計のギアチェンジができるかどうかが、セカンドライフの充実度を左右するといっても過言ではありません。

危機が見えてからでは遅い。見える前に対処を

著書「50代・家計見直し術」(実務教育出版社)の中で最もお伝えしたかったのがこの部分です。普通の暮らしをしている50代のご家庭に迫る家計の危機(クライシス)。

ライフイベントが重なり、そこそこあった貯蓄もつるべ落としのように消えていくということがよくあるのです。

早く気づいて、早めに家計を再構築できないと、気づいたときには挽回の時間もない……という恐ろしい事態に陥ることも想定されます。

50代で家計危機に直面したAさんのプロフィール

事例で見てみましょう。53歳の会社員Aさんは、専業主婦の妻と子ども2人の4人家族。年収は850万円で、現在貯蓄は500万円。住宅ローンもあと15年、2000万円残っています。長男はすでに社会人となりましたが、次男が大学2年生。車は7年に1回買い替えて、70歳くらいまでは乗る予定で、しかも、子ども2人の結婚とマイホーム取得のときに1人につき200万円をサポートしたいと考えています。

購入後10年のマンションも15年ごとに修繕費がかかると見て150万円×2回を見込んでいます。退職金は約2000万円はあるとの見込みで、定年後は働かずのんびりしたいと漠然と考えています。

Aさん家族は決して贅沢をしている自覚もなく、住宅ローンは残っているものの、退職金もあるのでどうにかなるだろうと漠然と考えています。

余裕がありそうなAさんの家計のどこに問題が?

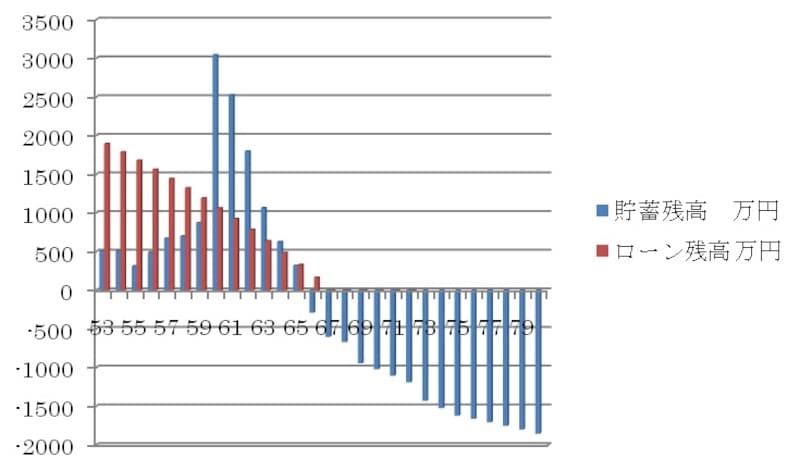

このAさんのプロフィールを読んで、何か問題があると思うでしょうか? ちょっと収入が高めでちょっとゆとりのある、でもどこにでもありがちなご家庭の家計ですよね。未来の貯蓄残高をグラフ化すると、下の図のようになります。貯蓄残高が「つるべ落とし」のように右肩下がりに落ちていき、深刻なマイナスになっていくのがわかります。

退職金が2000万円あっても、貯蓄残高が60代半ばで尽きてマイナスに(クリックで拡大)

実は、Aさんとそのご家族は大きな潜在的問題を抱えていることが、このキャッシュフローでわかります。53歳で貯蓄が500万円あって、退職金も2000万円近く出たとしても、あっという間に貯蓄が減り、尽きてしまうのです。

「定年後はのんびり過ごす」という夢は、今のままではかなわない可能性が高いのです。

そんなこととはつゆ知らずに日々を送っている、という事実が、むしろ怖いことだと感じます。貯蓄残高が底をつき、なんだか苦しいわね、などと思いながら今の暮らしを送っていると、手遅れになってしまうこともありうるのです。