企業型と個人型、二つの確定拠出年金に「選択制」がつくとどうなるのか?

自分で決めた掛け金によって老後の年金額が変わる確定拠出年金制度ができたのは、2001年のこと。今から10年前だ。その掛金を会社が負担するのが企業型、企業に勤めるサラリーマンや自営業者など個人が負担するのが個人型だ。

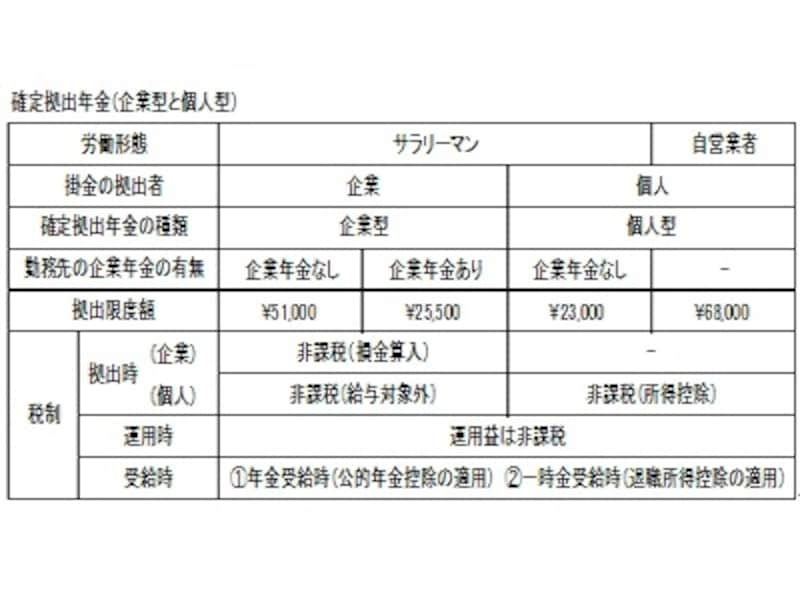

確定拠出年金の起業型と個人型 資料提供:フェアトラスト

個人型の場合、加入できるのは誰?

企業が導入すると書くと、個人ではこの制度を利用できないと思うかもしれないが、勤務先に企業年金がないサラリーマンや個人事業主など、公務員とサラリーマンの被扶養配偶者(国民年金の第3号被保険者)以外であれば、加入が可能だ。拠出したお金はどうなる?

拠出した掛金がどうなるのか。大きくわけると2つ。預金か運用かだ。元本保証型であれば定期預金などがあり、元本変動型であれば、投資信託などを買うことで運用されることになる。商品のラインナップは、選択制拠出年金の取り扱い金融機関によって違う。ちなみに、金融商品というと、手数料がやたら高いとか買う側にとってはあまりよくないモノもあるが、拠出年金の場合にはコストが非常に安い。なぜならば、運営管理機関というプロによる審査があり、手数料や信託報酬が高いと(確定拠出年金の)ラインアップに入れてもらえないのだ。金融商品は精査された後の手数料や信託報酬なので、買う側にとってもより買いやすい商品がラインナップとして並ぶことになる。

商品のラインナップ。資料提供:フェアトラスト

「たった3%の人しか知らない年利20%の運用商品(2)」へ。