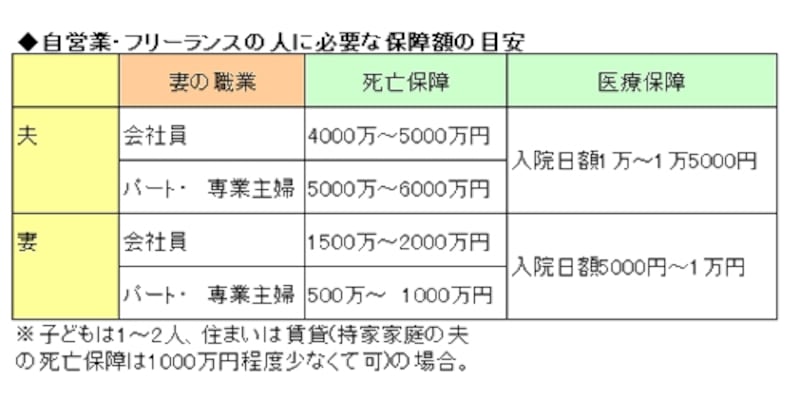

遺族保障が薄い分、死亡保障を多めに準備して

自営業、フリーランスの人が加入する公的年金保険は、国民年金保険です。この保険に加入している夫に万一のことがあったときに給付される遺族年金は、遺族基礎年金のみ。会社員や公務員の夫が亡くなったときに給付される遺族厚生年金(遺族共済年金)がない分、遺族保障が薄くなります。その分を生命保険で補わなければいけません。会社員に比べて、1000万円くらい多く準備するとよいでしょう。妻の必要保障額は夫の職業によって変化することはありません。妻が自営・フリーランスで家計の貢献度が高い場合の死亡保障は下表の会社員より1000万円程度多めに、医療保障は夫並みに準備しておきましょう。

※会社員より公的保障が薄い分、保障を厚くする必要がある。

医療保障も手厚くする必要が!

自営業、フリーランスの人が加入する公的健康保険は、国民健康保険です。医療機関の窓口での自己負担割合は3割、入院などで自己負担の医療費が高額になったときは「高額療養費制度」が適用される点は、会社員が加入している健康保険と同じです。ですが、国民健康保険には「傷病手当金」がありません。「傷病手当金」とは、病気やケガの療養(入院の必要はない)のために会社を休み、給料が支払われないか、支払われても賃金日額の4分の3以下の場合、4分の3まで給付する制度のこと。休み始めて4日目から、最長1年6カ月まで給付されます。

つまり、自営業、フリーランスは傷病手当金がない分、そして、就業不能による収入減・収入途絶に備えるために、医療保障を手厚くしておく必要があるということ。

一生涯にわたって必要なベースの保障は終身型の医療保険で入院日額5000円~1万円を準備し、厚くする上乗せ分は60歳・65歳などの現役時代のみを定期型の医療保険で入院日額5000円をカバーしましょう。

次ページは住宅を購入したら必要な保険を見てみましょう。