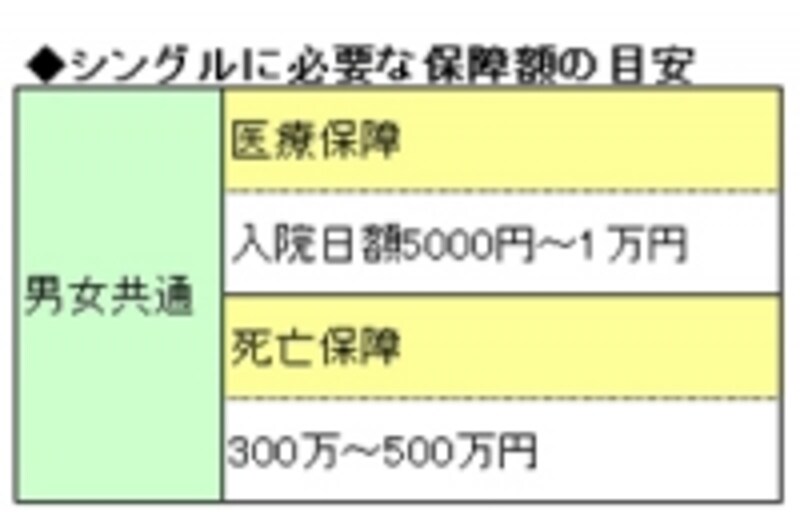

シングルは医療保障を優先的に準備する

シングルは医療保障の方が優先順位が高い。

結婚するとパートナーのための死亡保障が必要になり、保険の見直しが必要になります。その際は、入院日額1万円への増額を検討してください。

一方、シングルは子どもなどの扶養家族がいるわけではないので、その人が死亡しても生活に困る家族はいないので死亡保障はなくてもかまいません。ただ、親に金銭的な迷惑をかけたくないといったような理由で、お葬式代くらいは保険で備えておきたい人は、300万~500万円の死亡保障を準備して。結婚・出産のタイミングで保障額を増やす見直しをすることになるので、定期保険で10年くらいカバーしておけばいいでしょう。

なお、親を扶養している場合は、援助の程度に応じて保険金額を増やしてください。

結婚したらパートナーのための保険が必要に

結婚すると、夫・妻ともにパートナーに対する責任が発生するので、死亡保障を準備しましょう。最近は、結婚で退職する女性は減っているので、共働きの間はお互いのお葬式代程度の300万~500万円でかまいません。夫婦ともに収入源があれば、パートナーの死亡で受ける経済的ダメージはさほど大きくないからです。結婚を機に退職して専業・パート主婦になった場合は、夫死亡後、妻が再就職するまでの生活費をカバーする意味合いで夫の死亡保障額は1000万円程度にします。出産で増額の見直しをすることになるので、定期保険で10年くらいをカバーしておきます。

夫婦ともに、医療保障は必要です。シングル時代に入りそびれていた人は、このタイミングできちんと手当てを。終身型の医療保険で入院日額1万円が望ましいですが、死亡保障も含めた保険料負担が厳しいようなら、入院日額5000円でもOKです。家計に余裕ができたら入院日額1万円にアップする見直しをしましょう。

なお、女性は妊娠が分かってからだと保険に入りにくくなるので、婚約したら医療保険だけでも入るようにしてください。

※夫の死亡保障額は妻の職業で異なる。

次に、子どもが誕生したら必要となってくる保険について見てみましょう。