シングル女性って老後資金をどのくらい貯めないとダメ?

「かかるお金-もらえるお金」はいくら?

(詳しくは、「シングル女性は老後にどのくらいお金がかかるの?」をご覧ください。)

また、老後も住宅ローンの支払いが続く人、老後にもファッションやレジャーなどゆとりある暮らしを楽しみたいという人は、あと5万円を上乗せして月額20万6000円として計算すると、60歳以降に約7200万円必要とわかります。

ただし、このすべてを60歳までに現金で用意しなくてはいけないわけではありません。私たちは基本的に65歳から年金を受け取ることができるようになっていますし、会社に退職金制度がある人はそうした未来にもらえるお金も差引くことができるからです。

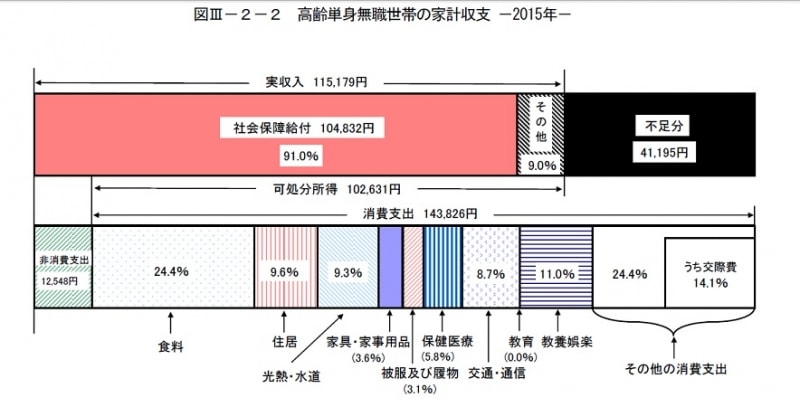

老後の収入は平均で3300万円

総務省家計調査(平成27年)によると、シングル女性の平均的な老後の収入は11万5179円です。老後の収入の柱は図表を見ても、老齢年金を中心とする社会保障給付ということがわかります。老齢年金の受け取り開始は65歳からなので、ここでは60歳で退職してから5年間は無収入、その後65歳から24年間は11万5179円の年金等収入があるという前提で計算をしたいと思います。

65歳からの年金等収入は11万5179円

<老後の収入>

11万5179円×12か月×24年間=3317万1552円

老後の年金収入は約3300万円ということがわかりました。

なお、私たちが将来もらえる老齢年金は、現役世代にどんな働き方をして、どんな種類の年金に加入していたのか、いくらの年金保険料を何年間支払っていたのか等によって将来の受け取り金額が変わります。

自分の年金がいくらくらいもらえるのかを調べたい場合には、日本年金機構が運営するねんきんネットで具体的に試算することができるので、ぜひ試してみてください。

自分でいくら用意すればいい?

60歳からかかる生活費と、65歳からもらえる年金等収入の平均がわかったところで、肝心の自分で用意すべき金額を試算していきましょう。【60歳までに自分で用意したい金額】

●ふつうの暮らし ※月額15万6000円

5400万円-3300万円=2100万円

●家賃の支払いが続く人、ゆとりのある暮らしがしたい人 ※ふつうの暮らしに月額5万円上乗せ

7200万円-3300万円=3900万円

シングル女性の場合、60歳以降にふつうに生活をしていくだけで2100万円、一般的な暮らしよりもあと5万円余裕がある暮らしをしたいなら3900万円を、自分で用意しておく必要がありそうです。

なお、これから準備していく金額は、ここからさらに

・受取予定の退職金

・これから受取予定の個人年金や生命保険の準備金

・すでにある預貯金等

を差引くことができます。

自分で貯めるべき金額が2100万円と聞いてびっくりしてしまった人もいるとおもいますが、ここで「もう無理」と思考停止したらおしまいです。

まずは少額からでも貯める努力を始めてください。そして、少しずつ運用や税金の知識なども身に着けていきましょう。