生命保険料控除改正により、2つの制度が混在

2010年(平成22年)度の税制改正によって、生命保険料控除と個人年金保険料控除が改正、新たに介護医療保険料控除が新設されました。新制度の適用は、2012年(平成24年)1月1日以後にした保険契約です。

生命保険料控除の改正で「介護医療保険料控除」が加わった

<介護医療保険料控除 目次>

保険の見直しをすると控除額に影響がある可能性も

また、保険の見直しをして現在の保険契約を解約、新たな保険に加入し直すというケースもあるでしょう。保険料が安くてお得だと思った保険に乗り換えても、改正後の生命保険料控除のことまで考えたら、もともとの保険の方がお得だった……ということもありえます。生命保険料控除の改正により何がどう変わったのか、そして今後、保険の見直しや新規加入を考える際のポイントについて解説します。

生命保険料控除の改正で「介護医療保険料控除」が加わった

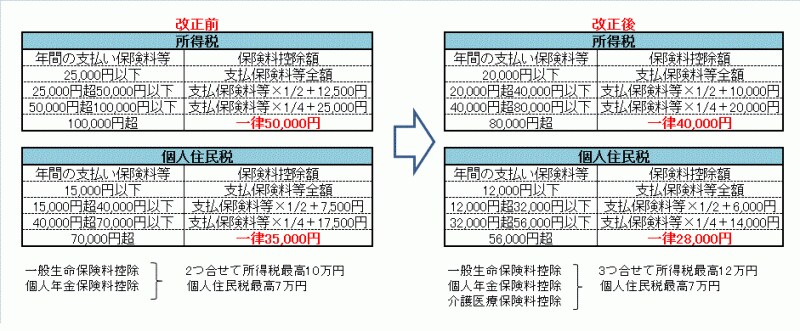

改正後の生命保険料控除では、2012年(平成24年)1月1日以降の保険契約について、医療保険や介護保険などを対象とした「介護医療保険料控除」が新設されました。これまでの「一般生命保険料控除」「個人年金保険料控除」とは別枠で、所得税は最高4万円、個人住民税は最高2.8万円を控除する(=差し引く)ことができます。そして、これら3つの保険料控除の合計が、所得税で最高12万円になります。詳細については図1をご覧ください。

【図1】生命保険料控除額の計算、改正後に新設された介護医療保険料控除は別枠で控除できる

改正後の新制度では、生命保険料控除の限度額を下げるかわりに、その医療保険やがん保険などを対象とする控除を新たに設けて(=介護医療保険料控除の新設)範囲を広げたわけです。

介護医療保険料控除の新設で控除額の計算方法はどう変わった?

生命保険料控除の改正前と後の違いについて、具体例を使って見てみましょう。【例】

- 死亡保険 月8500円

- 医療保険 月5000円

- 個人年金 月1万円(※個人年金は、個人年金保険料控除の適用対象となる条件を満たしているものとします)

■改正前の生命保険料控除額

死亡保険:年間保険料10万2000円

医療保険:年間保険料6万円

→ 一般生命保険料控除……所得税5万円、個人住民税3万5000円

個人年金:年間保険料12万円

→ 個人年金保険料控除……所得税5万円、個人住民税3万5000円

⇒ 合計:所得税10万円 個人住民税7万円

■改正後の生命保険料控除額

死亡保険:年間保険料10万2000円

→ 一般生命保険料控除 所得税4万円 個人住民税2万8000円

医療保険:年間保険料6万円

→ 介護医療保険料控除 所得税3万5000円 個人住民税2万8000円

個人年金:年間保険料 12万円

→ 個人年金保険料控除 所得税4万円 個人住民税2万8000円

⇒ 合計:所得税11万5000円 個人住民税7万円(上限)

上記はあくまで一例ですが、保険契約の種類ごと、かつ、いつ加入するかで新しい保険料控除の適用が決まります。そのため、このように生命保険料控除、介護医療保険料控除、個人年金保険料控除の金額が変わってくるわけです。

改正後の生命保険料控除の注意点

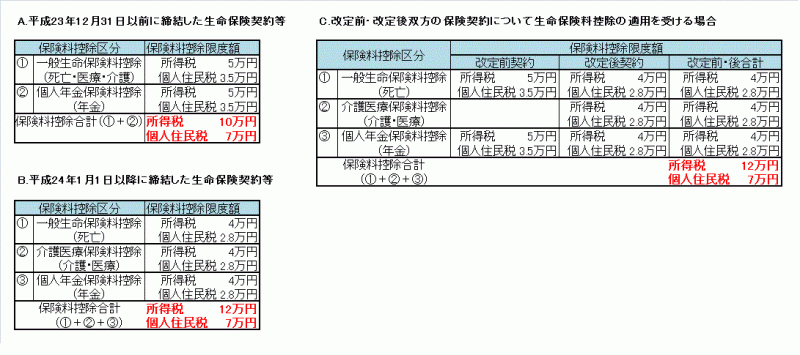

この改正が関係あるのは、2012年(平成24年)1月1日以降に保険を契約した人だけ、というわけではありません。自分が現在どのような生命保険に加入しているかによっても変わります。2011年(平成23年)12月31日以前に契約した保険契約については、従来の「生命保険料控除の最高限度額5万円」という措置が適用されます。なお、生命保険料控除の改正前と改正後、また介護医療保険料控除にも該当する2つの保険契約が混在しているときの扱いは、図2のようになります。

【図2】生命保険料控除改正と改正後の適用を受ける場合

- 旧契約のみ(一つの控除につき所得税5万円、住民税3.5万円限度)

- 旧契約と新契約の合計(一つの控除につき所得税4万円、住民税2.8万円)

改正「前」の契約でも改正「後」の制度が適用されることもある、と覚えておいてください。

保険の見直しや加入の際は生命保険料控除も意識を

これから生命保険や医療保険などの見直しや加入を考えている人にとって、この改正は重要な話です。保険料控除を受けるためだけに保険の見直しや加入をするのは本末転倒ですが、改正前の保険契約のある人は、この点を考慮しておく必要があります。年末調整や確定申告の時期にはこの手の話が出るでしょう。しかし日頃の保険の見直しで現在の契約を解約して、新たな保険に加入し直す場合には忘れられがちです。

保険料の安さだけに目を奪われて、単純に安い保険に切り替えると、結果的に損をすることも考えられます。生命保険料控除や介護医療保険料控除、個人年金保険料控除なども含め、総合的な観点から判断するようにしてください。

【関連記事】