払済保険と延長保険とは?

保険料の支払いがきつくなって続けることができない、あるいは保険の見直しをする際に現在かにゅうの生命保険はそのまま残すことを考えたいときなどに有効な制度が払済保険や延長(定期)保険です。

いずれも保険料の払い込みを中止して、現在加入の生命保険を有効に続けるための制度です。これらの生命保険の見直しと払済保険、延長定期保険の使い方・知っておきたい重要なポイントについて解説しましょう。

払済保険とは何か?

払済保険とは?

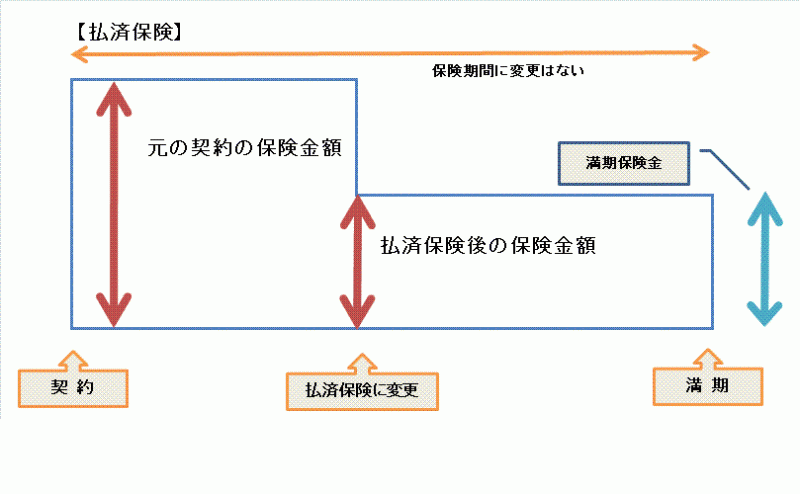

払済保険とは、加入している保険の保険料払込を中止して、その際の解約返戻金を一時払の保険料に充当します。これによって元の保険契約と同じ保険期間のままで、同じ種類の保障額の小さい保険に変更する方法です。

お金(保険料)の払込を止めて、元の保険期間もそのまま、代りに保障額を小さくするということです。

右の図をクリックすると説明図が拡大します→

延長(定期)保険とは何か?

延長保険とは?

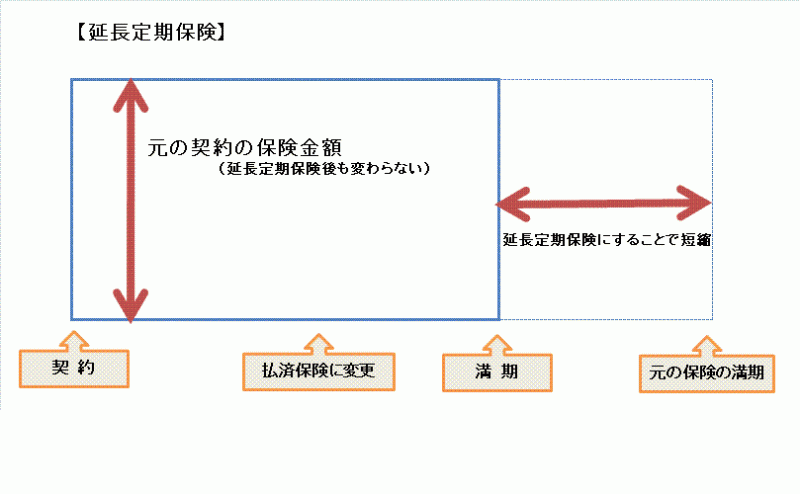

延長(定期)保険とは、加入している保険の保険料払込を中止して、その際の解約返戻金を一時払の保険料に充当します。これによって死亡保障額が元の保険契約と同じ定期保険に変更する方法です。

イメージとしては払済保険と逆にお金(保険料)の払込を止めて、保障額をそのままにするので、代りに期間が短くなるということです。右の図をクリックすると説明図が拡大します→

生命保険の見直しと払済保険、延長(定期)保険の活用

予定利率の高いいわゆる「お宝保険」などは、解約せずに残しておく方がお得です。お得と分かっていても保険料が負担で家計を圧迫しているケースも結構あります。こんなときに払済保険などを利用するのも一つの方法です。

しかし払済保険、延長(定期)保険ともに良いことばかりではなく、注意しなければならない点もあります。最も注意しなければならないことは、払済保険や延長(定期)保険にすると元の契約についていた各種の特約が消滅することです。これによって死亡保障のみが残るわけです。最近は医療保険が数多く発売されていますが、昔の生命保険は死亡保険に特約で医療保険と付帯しているパターンがほとんどでした。医療保険としての機能は最新のものほど優れた内容ではありませんが、健康状態に不安がある人が払済保険や延長(定期)保険を利用する場合には十分注意が必要です。

払済保険、延長(定期)保険ともに変更後2~3年以内(生命保険商品によって異なる)であれば一定の条件で元の契約に戻すことが可能です。

次のページで払済保険、延長(定期)保険以外の生命保険の見直し方法について解説します!>>>>>>>>>>>>>>>>>>>>