ここまでくればあなたのファイナンスの知識は相当なものになっているはずです。

おそらく金融機関との融資交渉もうまくいき、かなりの低金利で融資を受けられていることでしょう。

それでは無事、希望通りの金額を引き出せたとしましょう。次に考えなければならないのは資金計画です。

資金計画とは、銀行からのどのように融資を受け、どのように建築会社へどのように支払いを行っていくか、ということです。

今回はこの資金計画についてお話していきましょう。

出来高に応じて支払う!

もしあなたが最終的に選んだ建築会社がある日突然倒産してしまったとしたらどうします?

もし、工事がほとんど進んでいないのに建築費の半分を支払ってしまっていたとしたら・・・

考えたくないことですが、アパートを企画する上では常に最悪の事態を想定しておかなければなりません。

建築会社が倒産してしまうと、新しく工事の続きを引き受けてくれる建築会社を探さなければなりません。

建築会社を探すだけでも大変なのに、続きの工事をしてもらうのに支払える資金が手元にない、というのでは、アパート経営は途中でストップせざるを得ません。

これを避けるために、建築費は出来高に応じて、支払うようにするのです。

過払いをしない!

木造アパートを建築費5,000万円で新築するとしましょう。融資は満額引き出すことができています。

建築会社は、

・契約時に800万円

・着手時に800万円

・上棟時に1,600万円

・竣工時に1,800万円

という支払い条件を求めてきました。

ここであなたが言わなければならないことは、「建築費は出来高に応じて支払います!出来高工程表を作ってください!」ということです。

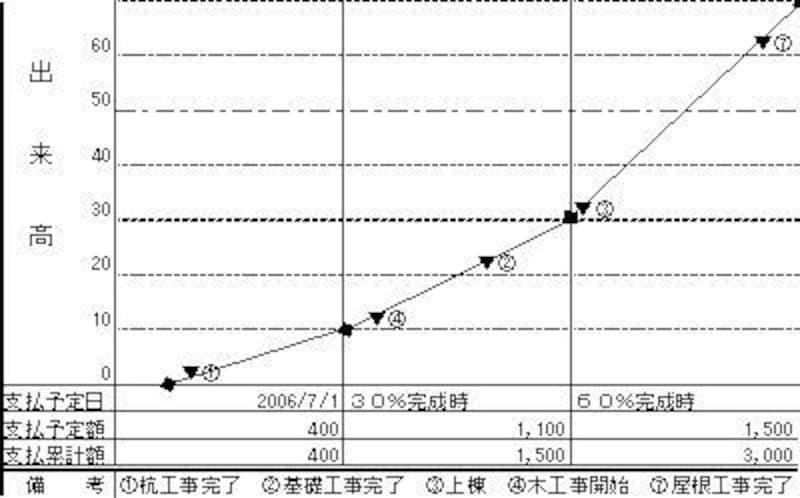

出来高工程表とは、建築工事の進捗と出来高(%)をグラフにしたものです。

|

| 出来高払工程表で資金計画を明確に! |

たとえば、木造のアパートなどでは、基礎工事が終わった時点で全体工程の10%、上棟した時点でやっと30%程度の出来高になるはずです。

出来高に応じて建築費を支払いますので、この場合、

・基礎工事完了時 5,000万円×10%=500万円

・上棟時 5,000万円×30%=1,500万円

という支払いを予定します。

仮に、着手時に着手金を300万円支払っているとすれば、基礎工事完了時には、

500万円―300万円=200万円

上棟時には、

1,500万円―既払い建築費500万円=1,000万円

を支払うようにします。このようにすれば過払いすることがなくなります。

出来高払いと融資タイミングは密接につながっています!

建設会社への支払いと同時に銀行からの融資金の借り入れタイミングも重要です。

なぜなら、銀行から融資を受けるとすぐに金利が発生してしまうからです。

(元本の返済については建物が完成し、入居者がはいってから、とすることができますが、金利については融資を受けた段階から返済がはじまってしまうのが一般的です。)

この金利のことを期中金利といいます。期中金利は収支を悪化させる無駄なコストですから、できるだけ発生させないことを考えます。

出来高に応じて建設費を支払う、ということが理解できたあなたならもう分かるはず。

そう、支払う分に応じて融資を受ければ無駄な金利を支払わずに済むのです。

建築会社への支払いに必要な分だけ融資を受け、それを支払いにあてることが大切です。

融資タイミングと期中金利も出来高払工程表に盛り込むとより資金計画が明確になります。

出来高払工程表を活用して、資金計画を万全なものとしましょう!