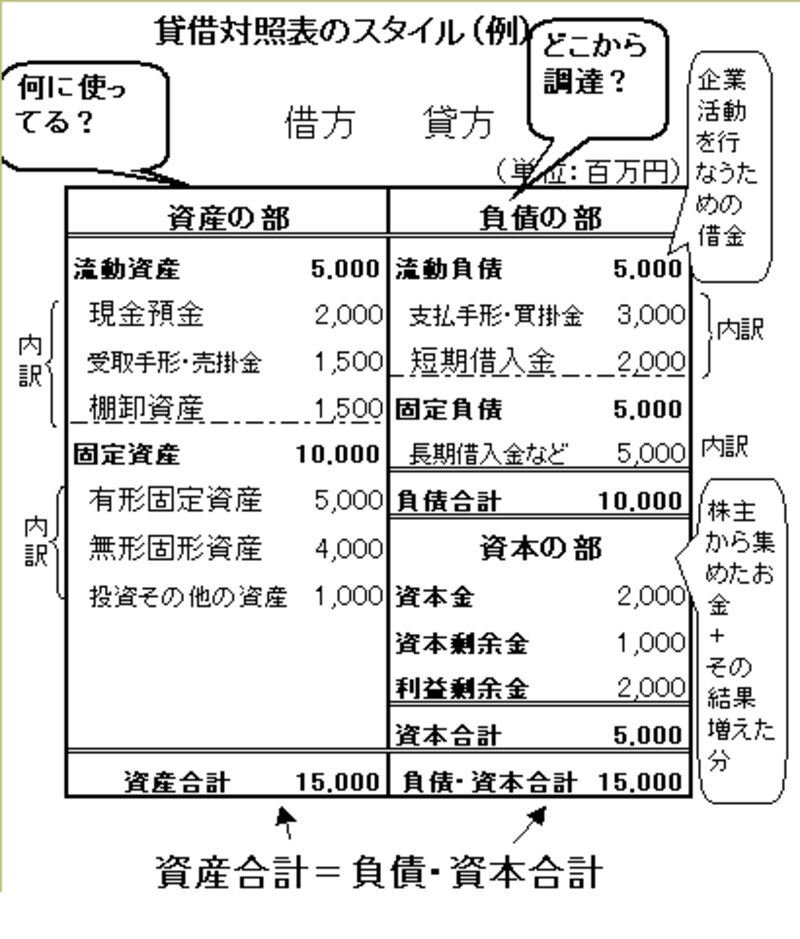

どんな元手のお金を、どの様に使っているか?が分かります。

表の右側(負債の部+資本の部)=貸方どこから資金を調達したか?表の左側(資産の部)=借方その資金を何に使っているか?

■どう使うか?

まず初心者は表の右側(貸方・かしかたと呼びます)に注目してみましょう。貸方は負債の部と資本の部に分かれています。負債の部は人から借りたお金、いつか返さなければならないお金です。資本の部は自分で調達した、または自分で稼いだお金であり、その企業自身が自由に使えるお金です。負債資本合計の中で、資本より負債が多ければ、当然体力の弱い会社だといえますね。運転資金の中味は、自分のお金よりも借りたお金が多いということです。表の左側(借方・かりかたと呼びます)で見ておきたいところは、まずは次の2つです。受取手形・売掛金の金額に注意してみて下さい。損益計算書の上では売上が上がっているのに、売った代金が入ってこない場合にここに計上されます。この金額が大きいと黒字倒産の可能性も出てきます。棚卸資産は、例えば物を作っても売れずに倉庫にある場合のその製品の資産価値を計上しています。ここが大きいか小さいかで、作っても作っても売りさばけない状況かどうかが見て取れます。また、毎年の貸借対照表を見比べて、変化を読むことも大切です。負債が急激に増えていないか?利益剰余金は安定しているか?などについての毎年の推移を見てみて下さい。

最後に、次のページでキャッシュフロー計算書について解説しましょう。