(2002.2.10)

1ページ目 【公益法人と特殊法人の違いは?】

2ページ目 【公益法人と行政・官僚との「?」な結びつき】

3ページ目 【公益法人の改革も特殊法人と同じくらい大切】

▼関連Close Up! 特殊法人問題をやさしく説明!(2001.8.21)

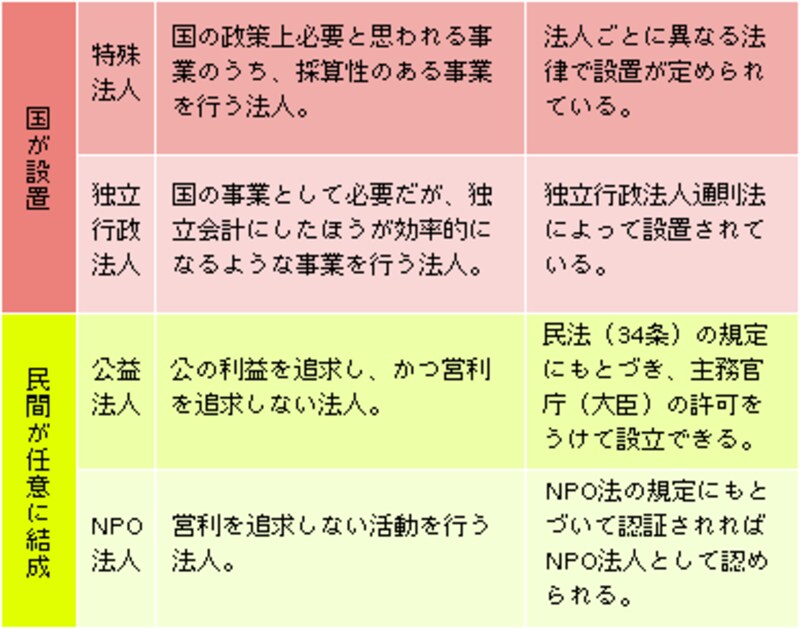

【公益法人と特殊法人の違いは?】

「聖域なき構造改革」をすすめるうえで重要な行政改革。ここではもっぱら特殊法人改革が話題になるばかりですが、しかしそれ以上に重要で、かつ根が深い問題を抱えているといわれるのが「公益法人」というものの存在です。

公益法人は、国が中心になって作る特殊法人とは違い、基本的にはだれでも作ることができます。この根拠となっているのが民法の「祭祀、宗教、慈善、学術、技芸其他公益ニ関スル社団又ハ財団ニシテ営利ヲ目的トセサルモノハ主務官庁ノ許可ヲ得テ之ヲ法人ト為スコトヲ得」(34条)という規定です。

なんだかむずかしいですが要するに非営利でみんなの利益になる活動をしようとする団体は主務官庁つまり大臣または都道府県知事の許可があれば公益法人として活動することができるということです。

この規定に従って団体が法人になる、ならないは自由です。しかし、法人になれば法人の名前で事務所を借りることができたり、借金をすることができたりします。そうでない団体、たとえば学生サークルなんかだと、代表者や会計責任者の名義でそういうことをしなければならなかったりして、けっこう不便ですよね。

ともかくも、公益をはかる非営利団体であれば、一定の基準をみたせば基本的には公益法人をつくることは可能です。ですから公益法人は特殊法人とは違い、非常にたくさんのものが存在しています。

また、公益法人には法人税免除(収益事業には課税されますが通常の法人税よりは優遇)など、数々の税制上の優遇がみとめられています。

この公益法人が抱える問題は、これだけの数があるゆえに特殊法人の問題よりもある意味根深いものがあるといえます。次のページで考えていきましょう。

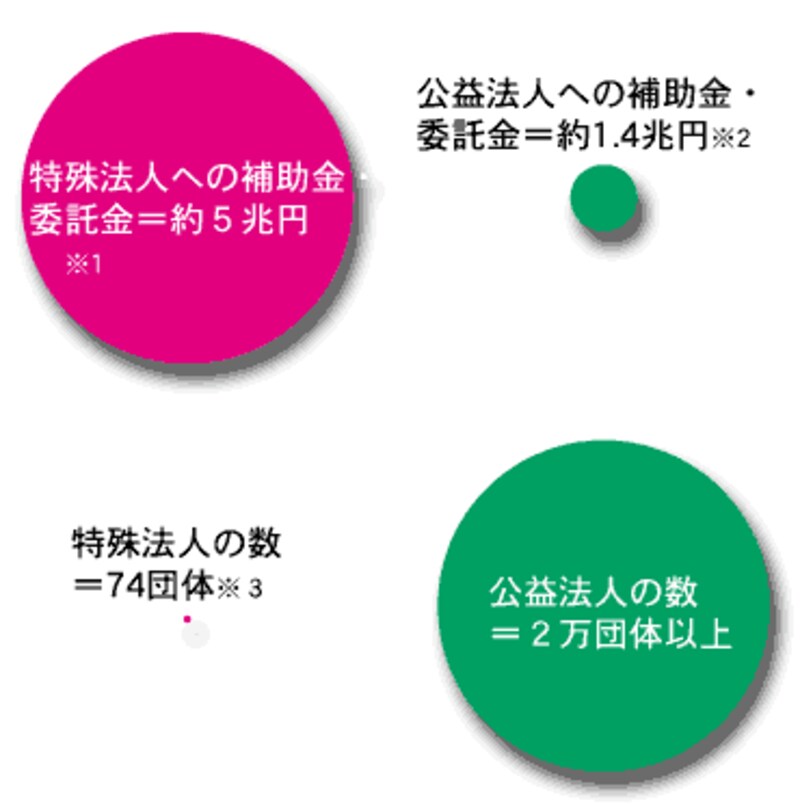

▲公益法人は特殊法人ほど国などからの補助金を受け取っているわけではないが、その数が非常に多く把握もむずかしいくらいで、このことが特殊法人よりも問題を複雑にしているといえる。

※1 平成13年度予算ベース。財務省HP「平成13年度補助金等の概要」[PDF形式]にもとづく。 ※2 平成11年度決算ベース。都道府県からの補助金も含める。総務省HP「平成13年度 公益法人に関する年度報告」にもとづく。 ※3 2001年12/1現在。総務省HP「所管府省別特殊法人一覧」[PDF形式]にもとづく。