セットバック

広大地や墓地の隣地以外の評価方法

セットバックとは、下図のように前面の道路の幅が4m未満の場合には、道路の中心線から2m以内には建物が建てられないという建築基準法上のルールです。このセットバックにかかっている部分については、70%減額が受けられます。

6000万円(通常の土地評価)-(6000万円×10平米/200平米×70%)=5790万円

セットバック

都市計画道路予定地

都市計画道路予定地にかかっている土地の評価は減額されます。減額割合は、地区区分・容積率・かかっている割合によります。例えば、普通商業・併用住宅地区で容積率が300%、評価の対象となる土地の30%に都市計画道路がかかっている場合には、次の評価になります。

1億円(通常の土地の評価)×0.88=8,800万円

都市計画道路予定地

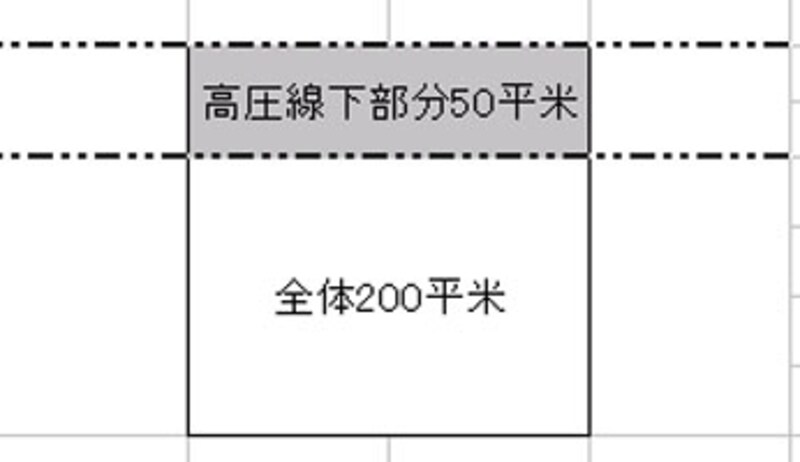

高圧線下の土地

高圧線下で木造では建築不可の土地の場合には、高圧線下部分が30%減額されます。

4000万円(通常の土地の評価)×(1-50平米/200平米×30%)=3700万円(土地の評価)

高圧線下の土地

このように、評価の対象となる土地が制約を受けると評価が下がります。

【関連記事】

・ 不動産による相続税対策1 仕組み編

・ 不動産による相続税対策2 効果編