広大地の評価

広大地の評価

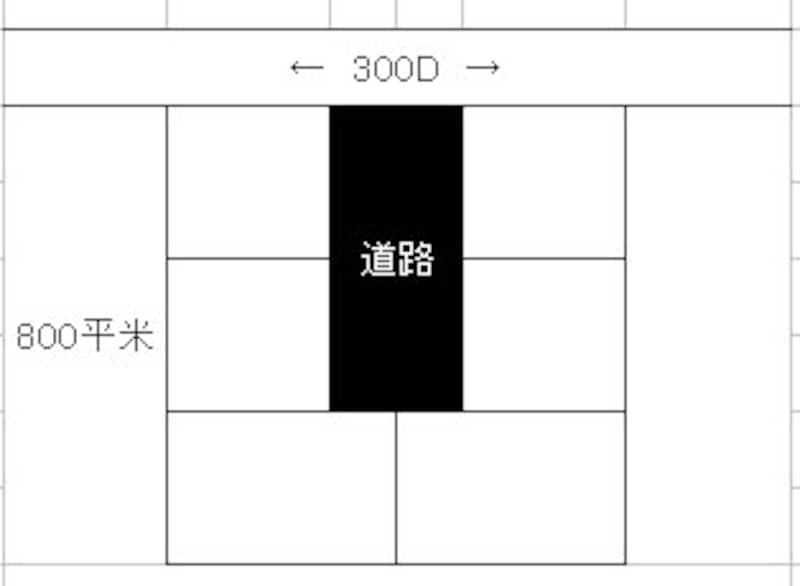

右図の土地を単純に評価すると次の評価になります。

「300D」とは、1平米当たり300千円(30万円)で借地権割合が60%という意味です。

30万円/平米×800平米=2億4,000万円しかし、「広大地」(後述します)に該当すると次の算式により評します。

正面路線価×(0.6-0.05×地積/1000平米)×地積

路線価と地積を当てはめると、この土地の評価は下記のようになります。

30万円/平米×(0.6-0.05×800平米(地積)/1000平米)×800平米(地積)=1億3440万円(土地の評価)

この差額に相続税の税率を乗じれば影響額が分かります。例えば、相続人が子2人で財産が10億円規模なら限界税率(最高の税率)が50%ですから、5280万円(※)も相続税が減額されます。

(※)2億4000万円-1億3440万円=1億560万円

1億560万円×50%=5280万円(相続税が軽減)

広大地評価とは、上図のように500平米以上で、開発を行うとした場合に道路等の負担が必要と認められる土地(大規模工場用地及び中高層の集合住宅等(マンション用地)に適していないもの)。自宅・駐車場・畑・倉庫など有効活用されていない土地について適用できる可能性があります。

ただし、この広大地の評価が適用できるかどうかが問題で、適用後、税務署から道路を入れなくても開発可能などの理由で否認されると相続税が大きく増額し、過少申告加算税や延滞税といったペナルティも課せられます。

墓地の隣地

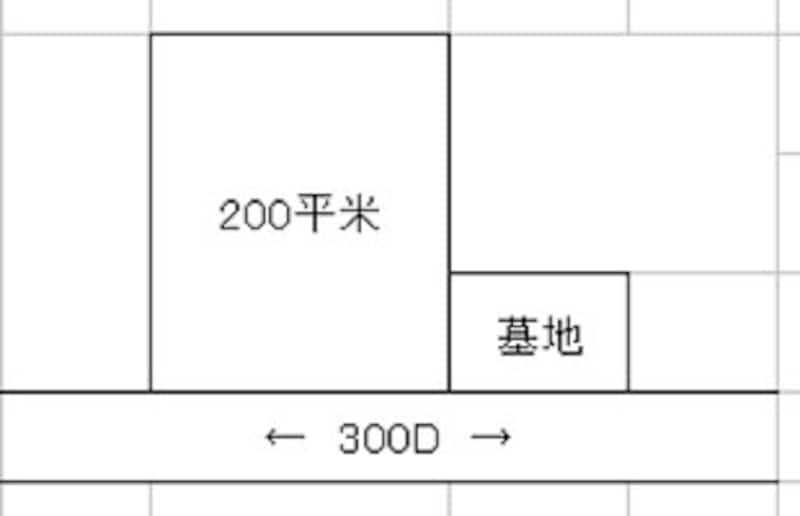

墓地の隣地、工場の隣地(悪臭・騒音・振動がある)、線路脇、周りの土地に比べて1階分位高低がある等の事情がある土地については、「著しく利用価値が低下している宅地」として、10%の評価減が受けられます。30万円/平米×200平米×(1-10%)=5400万円

墓地の隣地