個人向け国債に新しい仲間

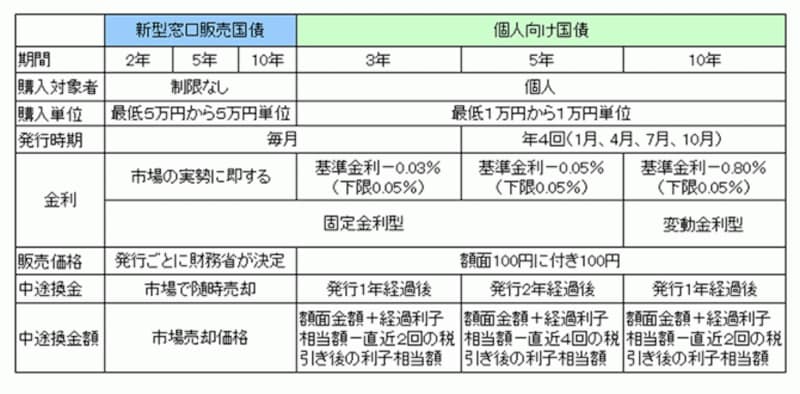

個人だけが購入することができる個人向け国債は、長い間「固定5年」と「変動10年」の2種類でした。そこに2010年7月、新しい仲間が加わりました。固定金利3年です。現在募集中の個人向け国債固定3年は第3回債で、募集期間平成22年8月4日~平成22年8月31日、利率0.15%です。個人向け国債固定3年は、固定5年をより魅力的により利用しやすくしたものです。注目点は次の2つです。

- 発行回数 毎月

- 中途解約 発行1年経過後で買取価格は「額面金額+経過利子相当額-直近2回の税引き後の利子相当額」

個人が購入できる国債には、個人向け国債以外にも新型窓口販売国債があります。こちらは毎月発行で、償還期間2年・5年・10年です。新型窓口販売国債が個人向け国債と大きく違うのは、中途換金の方法です。

個人向け国債は一定の条件で国が買取りますが、新型窓口販売の国債は市場で売却します。従って、市場の動向次第では元本を大きく割り込んだり、元本を上回る売却価格になるリスクがあります。このことから、一般に中途換金する可能性がある資金は個人向け国債、償還まで持ち続けることができる資金なら「新型窓口販売国債」といわれています。

新型窓口販売国債と個人向け国債の商品性に関する比較一覧表は次の通りです。

個人には総量規制で借りすぎを防止するけれど、国にはそんな規制ラインってないのかしら……。