なぜサブプライムローンが問題になったのか?

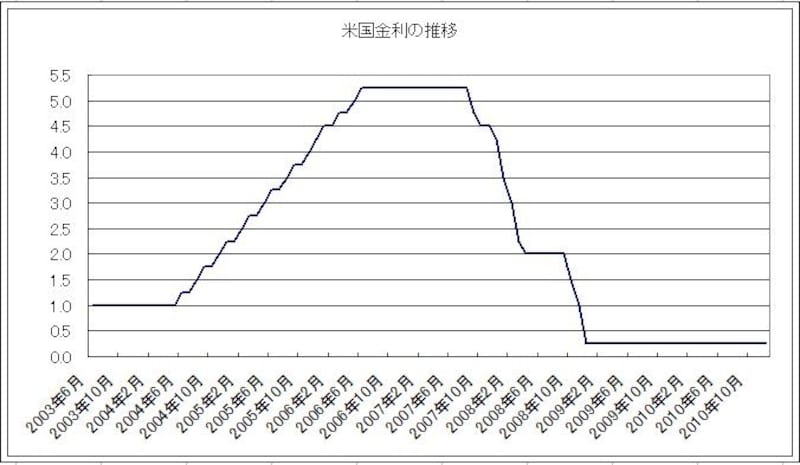

米国政策金利の推移

図は米国政策金利の推移です。FRB(連邦準備制度理事会=米国の金融政策決定機関)による連続的な金利引き締め政策によって、住宅ローンの利用に歯止めがかかり、結果として不動産価格の伸びも鈍化していきました。この価格鈍化によって低金利のローンに乗り換えできないサブプライムローン利用者が増え、低い返済額から高い返済額へと移行するにつれ、2005年第4四半期のサブプライムローン延滞率は2002年第3四半期以来となる13%に悪化し、住宅の差し押さえが急増したのです。

なぜ株価は下落したのか?

サブプライムローン利用者が返済できなくなったことで、大手住宅ローン会社の経営が急激に悪化し、米国経済に大きな影響を与えると考えられました。また、当時はサブプライムローンを組み込んだ金融商品が多数存在しており、それらの金融商品の多くが、パッケージ化販売されていたため、どの程度、サブプライムローンが組み込まれているかが分からず、その金融商品に対する損失額がどの位まで拡大するかも見えない状況となっていたのです。そのため、それらの金融商品に投資をしていたヘッジファンドや金融機関までもが大きな損失を計上するのではないか?という憶測が株式市場の下落に拍車をかけ、アメリカの株式市場のみならず、海外の株式市場までもが大きく影響を受ける結果となったのです。このように、サブプライムローンは、一部のサブプライム層に対するローンであったものの、サブプライム層に大きく貸出を増やしていったことで、大手住宅ローン会社は破綻にまでいたり、サブプライムローンを多くの金融商品に多く組み込んだ金融商品を世界の金融機関が保有していたことで、世界の株式市場を巻き込むような問題まで発展したのでした。