金融商品は安全志向から収益志向へ転換の兆し

運用金融商品を見ると、安全志向から収益志向へ転換の兆候が現れました。預貯金は約55%と平成16年度から約5%も低下し、その一方で有価証券、株式、投資信託保有が15.9%(平成16年は9.5%)と大きく増加しています。意外なのは個人年金保有の減少です。若者を中心に年金制度に対する不安から個人年金に加入する人が増加していましたが、ここにきて一転、?0.9%と大幅な減少となっています。

<保有している金融商品の内訳>

|

|

| 出典:金融広報中央委員会「平成18年家計の金融資産に関する世論調査」 |

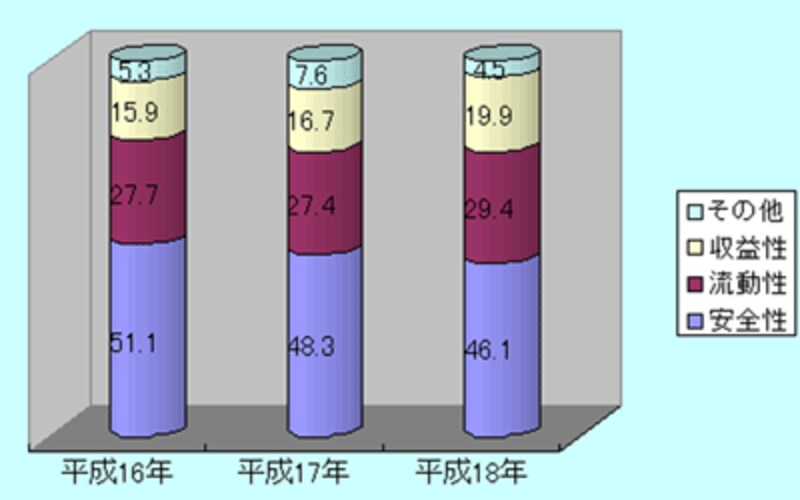

金融商品の選択基準は?

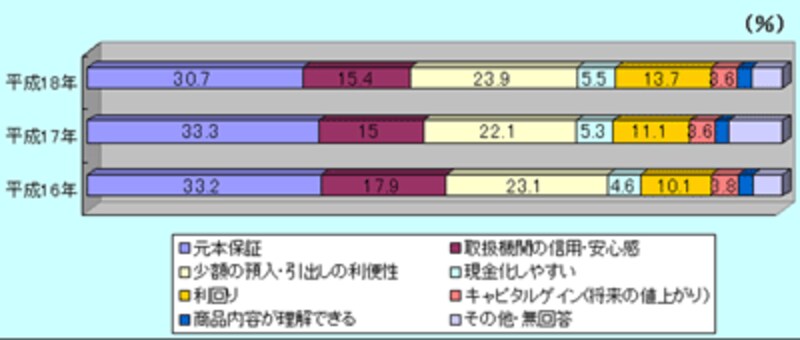

運用する金融商品を選ぶ基準を、安全性・流動性・収益性で比較すると、「安全性を基準」が51%(平成16年)→46%(平成18年)と大きく低下。一方「収益性を基準」は、約16%(平成16年)→約20%(平成18年)に上昇しました。商品選択においても「元本保証」を基準に選ぶ人は30%にとどまりました。

![金融商品を選択する時、安全性、流動性、収益性のどれに重点を置くか]() |

| 出典:金融広報中央委員会「平成18年家計の金融資産に関する世論調査」 |

![金融商品を選択する時の基準]() |

| 出典:金融広報中央委員会「平成18年家計の金融資産に関する世論調査」 |

収益性のある金融商品の保有割合が増えている理由の一つに、銀行が元本保証の金融商品に加え、投資信託、個人年金など収益性のある様々な金融商品を積極的に販売していることが挙げられます。また、金利上昇の懸念から個人向け国債、特に変動金利10年個人向け国債の人気が沸騰し、有価証券を保有する世帯が世代を超えて広がりました。利用者も様々な金融商品情報を目にするようになり安全性と収益性を比較検討し、金融商品を選択する選択眼が磨かれつつあります。今後この動きは加速することでしょう。複雑化する金融商品を自己責任で選択する目を養うことがますます重要になっています。資産運用に当たっては、先ず「理解できない金融商品には手を出さない」、次に「わかるまで尋ねる・調べる」、そしてリスク・収益性のある金融商品には「撤退ルールを決めた」上で挑戦する覚悟が必要です。