配偶者控除対象者の住民税は?

住民税には所得割や均等割、利子割、配当割などがありますが、私たちが実際に納付するのは所得割と均等割です。- 所得割:その人の所得金額に応じて負担するもの

- 均等割:一定額以上の所得がある(税金を負担する能力がある)人が所得金額にかかわらず定額で負担するもの

所得割・均等割の金額は前年度の所得をベースに算出し、それぞれに非課税基準があります。所得割の非課税基準は35万円(課税所得金額)です。一方、均等割の非課税基準は28万円、32万円、35万円など市区町村によって異なります。なお、均等割の非課税基準は合計所得金額で判断します。

*課税所得金額=前年度の合計所得金額?所得控除額

「とにかく住民税の負担はイヤ!」と考えるならば、均等割の非課税基準額を確認し、合計所得金額をそれ以下に抑えることです。

なお、次の条件を満たす人は所得割・均等割ともに非課税です。

- 生活保護規定による生活扶助を受けている人

- 障害者、未成年者、寡婦又は寡夫で前年の所得金額合計が125万円以下の人

国民健康保険税は?

日本の医療保険制度は「国民皆保険制度」ですから、だれもが健康保険や国民健康保険等に加入しています。夫(あるいは妻)が健康保険に加入している世帯では、年収130万円までの配偶者は扶養家族として夫(あるいは妻)の健康保険に加入することができます。国民健康保険に加入している世帯の場合は、加入者一人ひとりについて保険料を計算しますので注意が必要です。医療給付費分の計算式は大きく分けて次の2つです。

- 所得割額+均等割

- 所得割額+資産割額+均等割額+平等割額

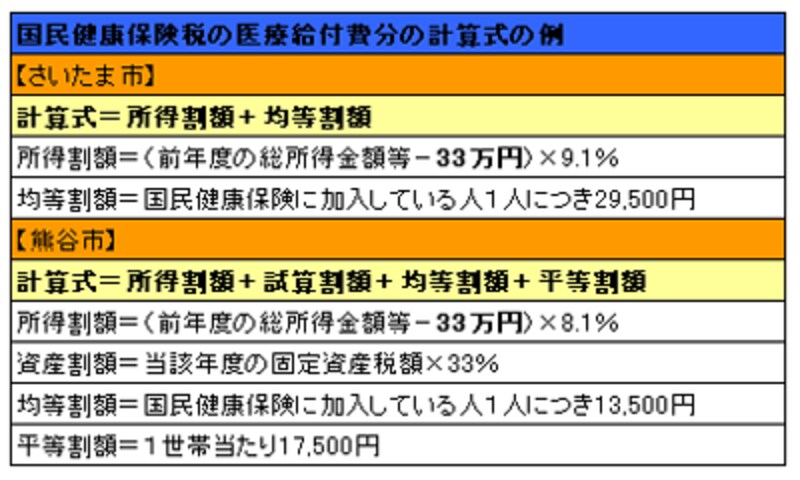

<国民健康保険税の計算式の例> |

|

| さいたま市、熊谷市のホームページを参考にガイドが作成。 |

計算式がどちらであっても、所得割額は「前年度の総所得金額等?33万円」とあります。すなわち前年度の総所得金額等が33万円を超えると、所得割の負担が発生するということです。仮に前年度の総所得金額等が35万円であった熊谷市民は、国民健康保険税の所得割額が1,620円になります。40歳以上は介護保険税の負担も当然発生しますので、更にアップ。まさにダブルパンチです!

それだけではありません。国民健康保険制度は年齢や所得によって軽減措置や医療費の負担割合、高額療養費等が細かく分けられています。年金受給者の多くは、国民健康保険に加入しているので、ひょっとして区分が1ランクアップすると、医療費の負担はグ~ンと増えてしまうことに……。

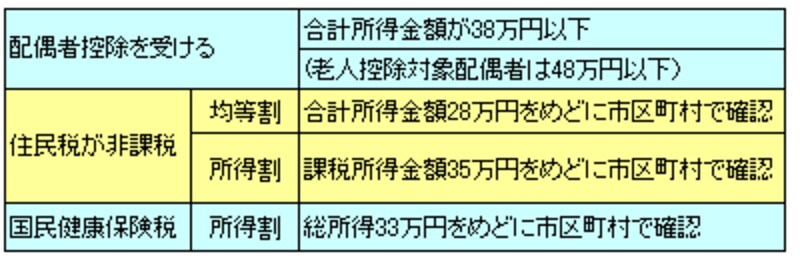

<税負担が発生する目安額> |

|

配当控除や証券税制を活用して納めすぎた税金を確定申告で取り戻そう、と考えている配偶者控除対象者や年金受給者、自営業者等は、単に所得税だけを考えて実行してはダメ! 大きな落とし穴が待っているかも知れません。先ずは、合計所得金額や課税所得金額等を把握し、次に居住している市区町村の住民税や国民健康保険税・介護保険税等をそれぞれの計算式で算出しましょう。

そして、確定申告する前と比較して税負担はどう変化するのか、また所得が変化することによって他の制度、特に所得によって利用が制限されたり区分が変化する制度などへの影響はどの程度になるのか、じっくりチェックしましょう。その後で確定申告しても遅くはありません。でも、あ~あ、シンド!ですね。

【関連リンク】