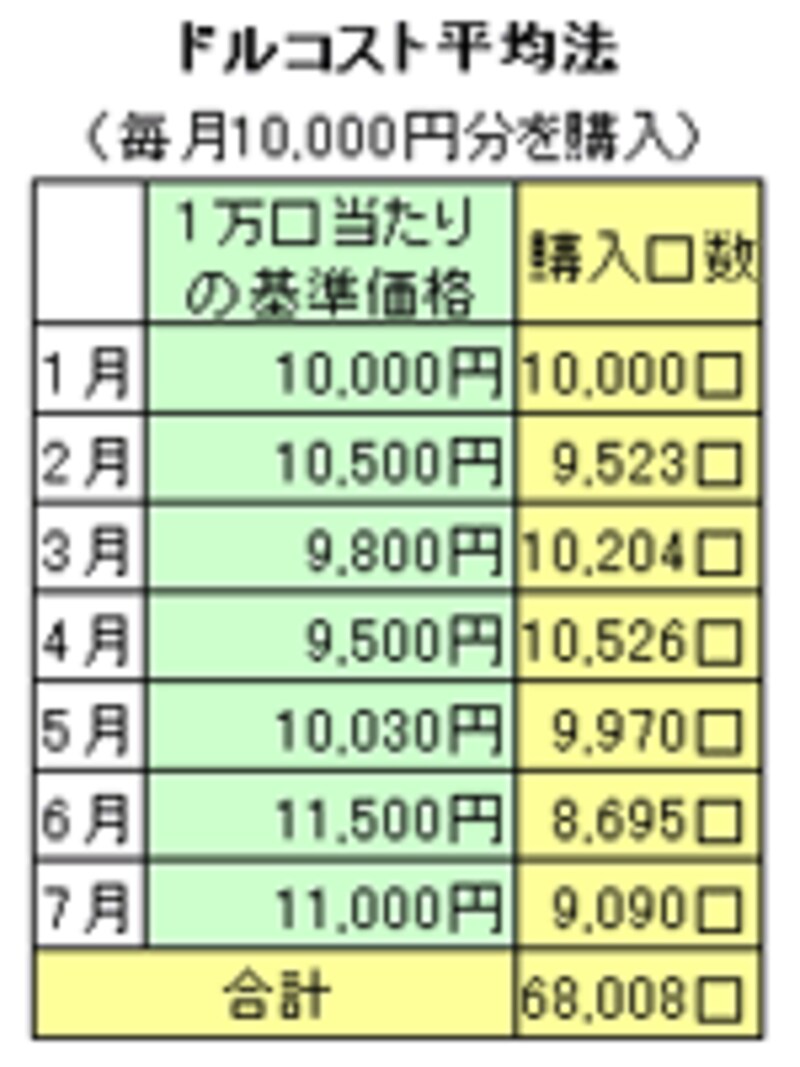

時間を味方にするドルコスト平均法

ドルコスト平均法とは「毎月一定額で株を買い付けていく投資法のこと」(オールアバウト「マネー用語集」より)で、株式や公社債投信、投資信託、外貨MMFのように毎日価格が変動する金融商品を自動積立する場合はこの方式になります。右の表のように購入対象の価格が低い月(3月と4月)は口数を多く買い付けることできますが、逆に価格が高い月は購入口数は少なくなります。資産運用には分散投資が重要ですが、ドルコスト平均法は「時間の分散投資」といえるでしょう。

右の表の場合、10,000口当たりの平均購入単価は「10,000円×7ヶ月÷68,008口×10,000口=10,292円」になります。

目的と期間で金融商品を選別する

自動積立貯蓄は、手間なく、ストレスなく、時間や税制を味方にしてコツコツと資産形成を行う蓄財方法です。だからこそ積立目的や期間によって金融商品を選別することが重要になります。例えば

・数年後の結婚資金→預貯金、MMFなど

・住宅資金→財形住宅貯蓄、積立定期預(貯)金、公社債投信、MMFなど

・老後資金→財形年金貯蓄、公社債投信、MMF、投資信託など

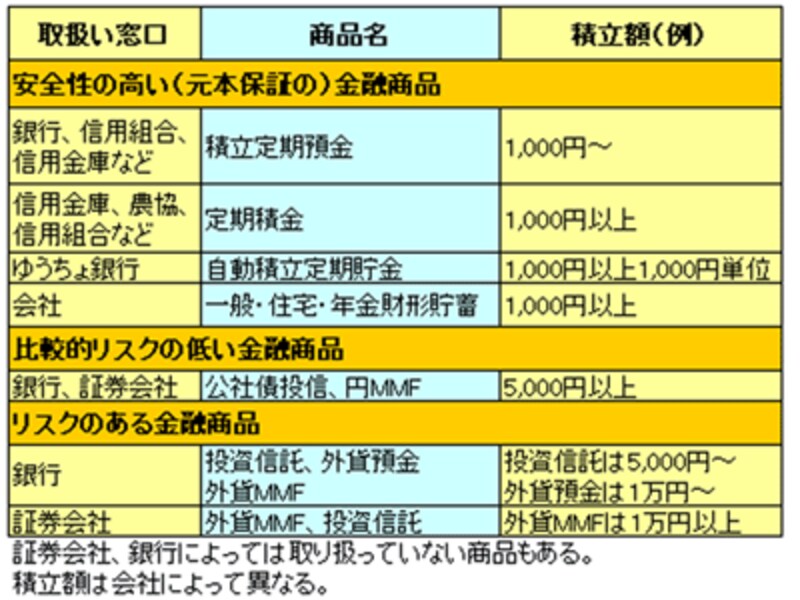

<積立金融商品の例> |

![積立金融商品の例]() |

|

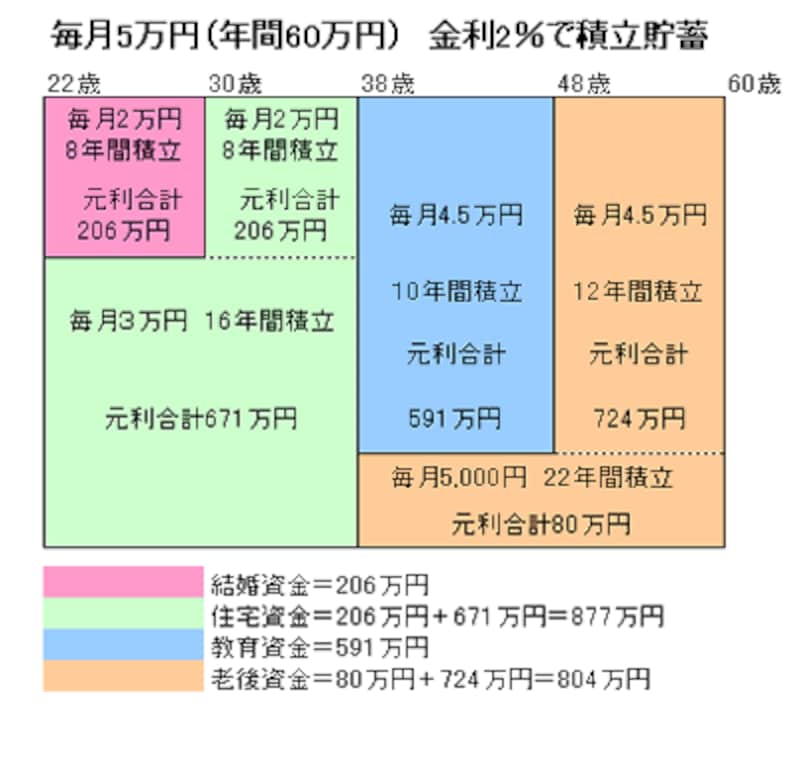

給与天引きと口座自動引落しを活用して毎月5万円金利2%の金融商品で22歳から60歳まで38年間積み立てると、結婚資金210万円(420万円の半分)や教育資金500万円、住宅資金1000万円、老後資金をほぼ準備することができます。不足分は積立額を増やす、あるいはリスクはあるがリターンが望める商品(例えば投資信託など)を利用する、などで補強すればいいわけです。

次のページは

老後資金なら小規模企業共済も一考すべき?