自動引落しで貯蓄体質へ

|

| 今年こそ「残ったら」ではなく「最初から無いもの」として天引きで貯める、って決めよう! |

夢を実現するためにはお金が必要不可欠です。では、どのくらい? 例えば夢いっぱいの結婚式には約420万円(「結婚トレンド調査2007」ゼクシィ)、住宅購入の頭金として1000万円程度、子どもの教育資金(大学費用)に500万円、老後資金……。あ~もうイヤ!、わたしたちにはとても無理!、と叫びたくなりますよね。でも多くの人がこれら大金の捻出をクリアーしてきています。どのようにしたのでしょうか? 今日はその方法のひとつとして「給与天引きや口座自動引落し(振替え)」を紹介します。

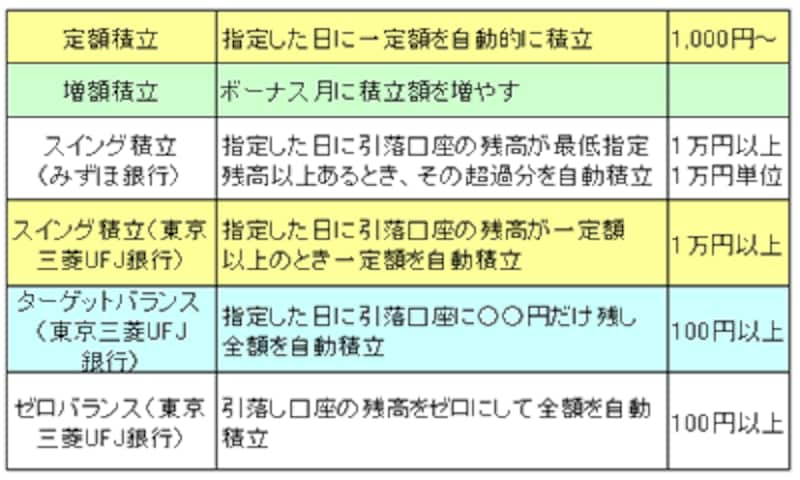

給与天引きや口座自動引落しを利用すると、毎月(ボーナス毎)一定日に自分で決めた金額が、給与や指定口座から自動的に預金積立や投資信託購入、金購入などに向かいます。これは、あなたが「節約して貯めなきゃ……」というストレスを感じないで貯蓄体質に変身するありがたい(?)システム。積立方式の中でもスイング方式を選択すると「毎月の生活費の残りもしっかり積立」するので、資産形成は更にアップします。現在この方式を採用している銀行はみずほ銀行や三菱東京UFJ銀行などとまだ僅かですが、今後の動きに期待しましょう。

|

![積立方式]() |

| 積立と一言に言っても、たくさんの方法・種類があります。 |

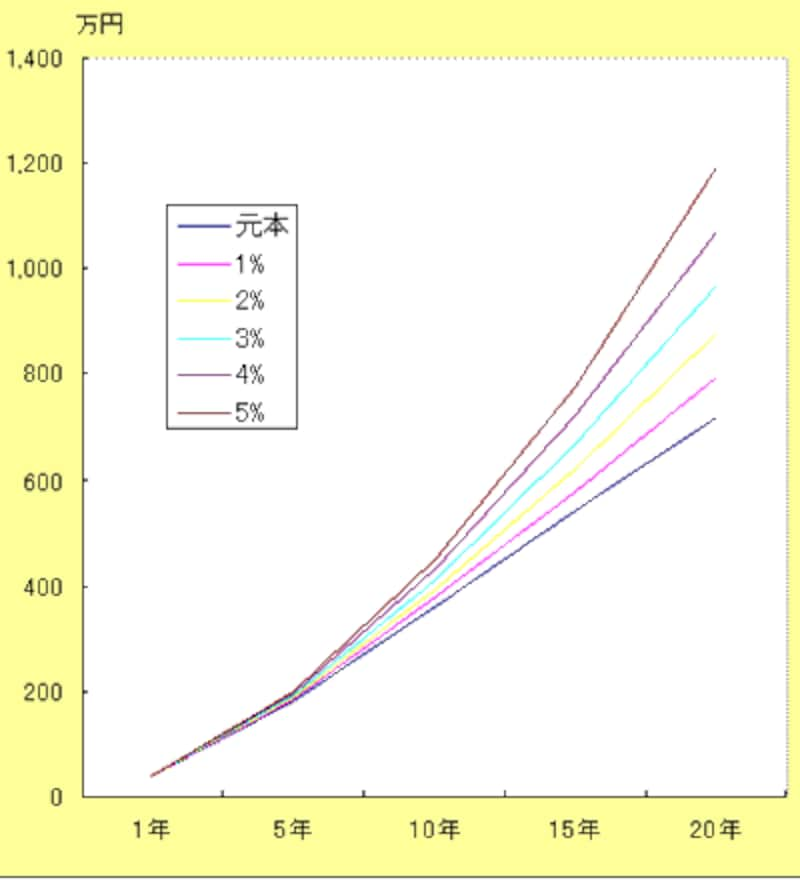

複利効果で大きく資産形成

複利とは「利息も再投資にまわして、利息が利息を生むような状態のこと」(オールアバウト「マネー用語集」より)。元本に発生した利息を元本に組み込み「元本+利息」が次の元本になります。利息が発生するたびに元本が膨らんでいきますので、金利が高いほど、また積立期間が長いほど複利効果は高くなります。毎月1万円(年間12万円)を1年複利の金融商品で20年間積み立てると、金利が1%の場合の利息は約24万円、3%では約156万円、5%では約157万円に!!毎月3万円(年間36万円)では20年後の利息は、金利1%で約73万円、5%では約470万、その差は実に約400万円にもなります。ちなみに、この計算に税金は考慮していません。

次のページは

毎月5万円の積立で生涯資金が全てクリアー?