60歳以上の人が預貯金を好む理由は?

60歳以上の人の多くはどうして金融資産の多くを預貯金で運用しているのでしょうか? 金融資産のほとんど老後資金であるのでリスクは取り難い、というのが最大の理由ではありますが、過去の経験の影響も少なくないと思われます。【1】定額貯金で資産を倍増させた

1970年頃~1990年前半、定額貯金(半年複利)の金利は8%前後、しかも一時期は「マル優制度」の適用もあり、定額貯金で運用すると10年後には元本が1.8倍程度~2.5倍程度に殖える時代でした。現在60歳以上の人たちは、100万円を定額貯金で20年間運用し450万円程度にまで殖やした、そんなおいしい体験をした世代です。

【2】バブル崩壊を経験した

1990年代にはバブル崩壊に直面し、投資信託は半分に、会社の倒産で株券は紙くずに、抵当証券も紙くずに、と収益性の高い金融商品の価値が日々下がっていくのを目の当たりにしました。リスクのある金融商品で運用することの恐ろしさを知っている世代です。

これらの経験から、60歳以上の人たちはどうしても投資信託や株式等での運用に躊躇する傾向になるのでしょう。しかし、平成19年「家計の金融行動に関する世論調査」によると今後保有したい金融商品は、単身世帯では預貯金や郵便貯金が減り、株式や投資信託、債券などリスクのある金融商品の比率が高くなっています。これは日本でも収益性の金融商品が受け入れられつつあることを示しています。

2007年9月末日本は世界の投資信託残高第9位

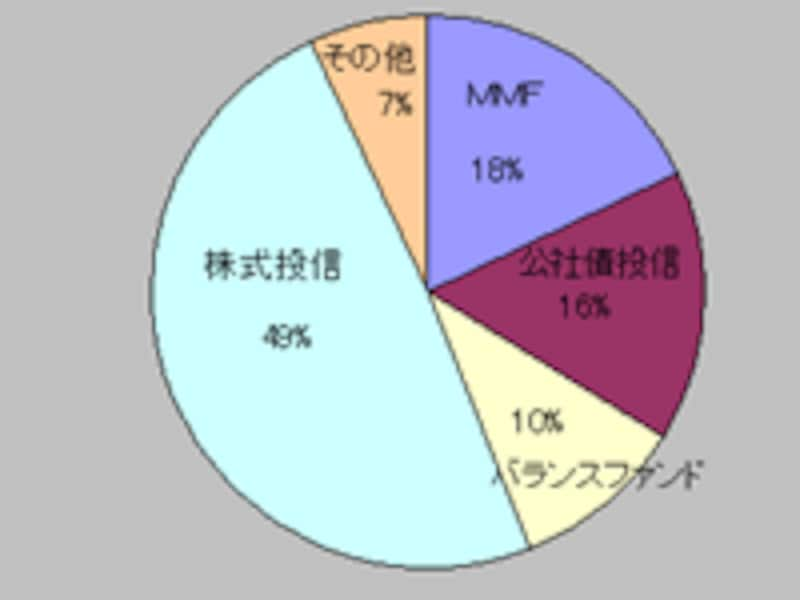

|

| 「世界の投信残高のタイプ別構成比」国際投資信託協会「投資信託の世界統計2007年第3四半期(7~9月)」を基に作成した。 |

投資信託残高が増加した背景には銀行窓口解禁が大きく貢献しています。2001年、銀行等窓販の投資信託の純資産残高は証券会社の1/4程度でした。それが2006年には逆転し、2007年11月の投資信託の純資産残高は証券会社53.2兆円に対し銀行等窓販が58.9兆円とその差をさらに拡大しています。

急速な少子高齢社会の到来で税金や社会保障税等の負担は増え、可処分所得が減少し、老後の自助努力は待ったなし、という八方塞がりの状況が益々強まりそうです。インターネットを経由した金融取引が活発になると、収益性の高い金融商品を選択する人が増えるのは先ず間違いないでしょう。1980年代のような高金利時代が望めない今、収益性のある金融商品に挑戦することも必要なのかも知れません。時間を味方につけながら先ずはローリスク・ローリターンの金融商品に挑戦してみましょうか?

■ガイドのおすすめ記事

「貯蓄=定期預金」からの卒業